HDPE(High-Density Polyethylene)는 전반적으로 약세를 나타냈다.

아시아 HDPE 시장은 연말을 맞아 구매가 위축되고 있는 가운데 국제유가의 불확실성이 더해져 급락과 하락 현상이 나타났다.

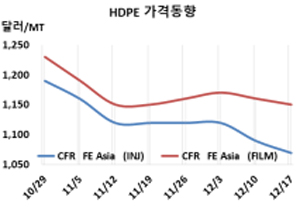

HDPE 시세는 12월15일 CFR FE Asia 기준 인젝션(Injection) 및 블로우몰딩(Blow-Molding)이 톤당 1070달러로 20달러, 필름(Film)은 1150달러로 10달러, 얀(Yarn)은 1160달러로 20달러 하락했다. CFR SE Asia는 인젝션이 1130달러로 10달러, 필름은 1210달러로 20달러 하락한 반면 블로우몰딩 및 얀은 1220달러를 유지했다.

CFR S Asia는 인젝션이 1230달러로 30달러 급락했고 블로우몰딩은 1260달러로 20달러, 필름은 1270달러로 20달러 하락했다.

국제유가가 12월17일 브렌트유(Brent) 기준 배럴당 73.52달러로 1.63달러 하락하는 등 등락이 심해 불확실성이 확대되고 있는 가운데 연말 비수기가 겹쳐 구매가 위축되고 있기 때문이다.

중국은 전력난으로 산업생산이 침체돼 수요 부진이 확대되고 있는 가운데 일시적으로 생산 차질이 발생함에 따라 내수가격이 필름 그레이드 기준 ex-works 톤당 9100위안으로 200위안 상승했다.

동남아시아는 공급-수요 사이에 밀고 당기기가 계속되고 있으나 연말이 다가오면서 구매가 줄어들고 있다.

PE 생산기업들은 나프타(Naphtha) 및 에틸렌(Ethylene) 강세로 적자가 지속되고 2022년 아시아 공급부족이 1700만-1800만톤애 달할 것으로 예상됨다며 반등을 시도하고 있으나 여의치 않은 것으로 알려졌다.

그러나 2022년 들어 미국산이 댕량 유입될 수밖에 없고 베트남도 2023년 1월 폴리올레핀 135만톤 플랜트를 신규 가동할 예정이어서 약세가 불가피한 것으로 판단된다. (박한솔 선임연구원)