PP(Polypropylene)는 적자를 벗어나지 못했다.

아시아 PP 시장은 중국을 중심으로 구매심리 부진한 가운데 동북아시아의 공급이 줄어들어 보합세로 출발했다.

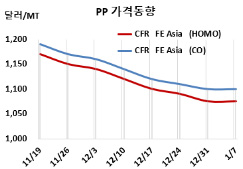

아시아 PP 시세는 1월5일 CFR FE Asia 기준 라피아(Raffia) 및 인젝션(Injection) 그레이드가 1075달러, IPP Film 및 BOPP는 1090달러, 블록 코폴리머(Block Copolymer)는 1100달러로 보합세를 형성했다.

CFR SE Asia도 라피아 및 인젝션 1160달러, IPP Film 및 BOPP 1175달러, 블록 코폴리머 1180달러로 변동이 없었고, CFR S Asia는 라피아·인젝션 1275달러, IPP Film 및 BOPP 1305달러, 블록 코폴리머 1325달러를 유지했다.

중국이 전력 공급 제한을 완화했음에도 산업 생산 회복이 본격화되지 않고 있고 PE 생산도 줄어들어 변수로 작용하지 못했다.

연말연시를 맞아 생산 메이저, 수요기업 모두 눈치를 보면서 가격에 영향을 미칠만한 행동에 적극 나서지 않은 것으로 판단된다.

SK어드밴스드가 울산 소재 프로필렌(Propylene) 생산능력 60만톤의 PDH(Propane Dehydrogenation) 플랜트를 정기보수를 진행하고 있는 것도 하락세를 막는 요인으로 작용했다. 2022년 2월2일 재가동할 예정이다.

다만, 인디아는 2022년 1월1일부터 인디아기업들이 공급가격을 인상해 변수가 되고 있다. 그러나 인디아도 공급물량이 충분하고 구매심리가 약해 상승으로 이어질지 의문시되고 있다.

원료 프로필렌(Propylene) 현물가격은 FOB Korea 962달러, CFR China 982달러 수준으로 보합세를 형성했다. <박한솔 책임연구원>