PP(Polypropylene)는 동남아시아와 인디아가 폭락했다.

아시아 PP 시장은 국제유가가 배럴당 105달러 초반으로 하락한 가운데 동남아시아의 수요 부진이 두드러지고 있다.

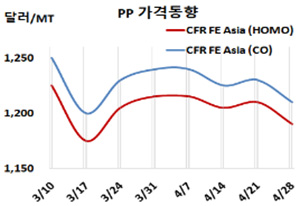

아시아 PP 시세는 4월27일 CFR FE Asia 기준 라피아(Raffia) 및 인젝션(Injection) 그레이드가 톤당 1190달러, IPP Film 및 BOPP는 1200달러, 블록 코폴리머(Block Copolymer)는 1210달러로 각각 20달러 하락했다.

특히, CFR SE Asia는 라피아 및 인젝션 1335달러, IPP Film은 및 BOPP는 1350달러, 블록 코폴리머 1365달러로 각각 30달러 폭락했고, CFR S Asia는 라피아·인젝션 1480달러, IPP Film 및 BOPP는 1500달러, 블록 코폴리머는 1550달러로 각각 30달러 급락했다.

국제유가가 4월27일 브렌트유(Brent) 기준 배럴당 105.32달러로 하락한 가운데 프로필렌(Propylene)이 4월26일 CFR China 1145달러로 5달러 하락했기 때문이다. 다롄(Dalian) 상업거래소의 선물가격 하락도 약세를 부추겼다.

중동은 5월 인디아에 공급하는 호모 그레이드에 CFR 1460-1520달러를, 베트남에는 CFR 1300-1370달러를 요구했으나 중국 무역상들이 오퍼 가격보다 낮은 수준으로 재수출하고 있어 추가 인하가 불가피해지고 있다.

중국 내수가격은 Yangtzi Petrochemical이 톤당 9400위안, 나머지는 8600-9150위안을 제시했다.

중국 Xuzhou Haitian Petrochemical이 4월7일 코로나19 팬데믹으로 가동을 중단한 장쑤성(Jiangsu) 소재 PP 20만톤 플랜트를 최근 재가동했고, Dongming Hengchang Petrochemical은 3월28일 정기보수로 가동을 중단한 Heze 소재 PP 20만톤 플랜트를 4월25일 재가동했다.

Sinopec-SK Wuhan Petrochemical은 4월1일 정기보수로 가동을 중단한 허베이(Hubei) 소재 No.2 PP 20만톤 플랜트를 4월30일, Lihe New Material & Technology은 4월4일 가동을 중단한 Cangzhou 소재 No.1 PP 30만톤 플랜트를 5월3일 재가동할 예정이다.

반면, CNOOC & Shell Petrochemical(CSPC)는 광동성(Guangdong) 소재 No.2 PP 40만톤 플랜트를 4월 초 정기보수에 들어갔고, Zhejiang Petroleum & Chemical(ZPC)은 저장(Zhejiang) 소재 No.2 PP 45만톤 플랜트를 5월1일부터 정기보수할 예정이다.

베트남의 Nghi Son Refinery & Petrochemical은 3월26일 기술적인 문제로 PP 37만톤 플랜트의 가동률을 50% 이하로 낮추었고 5월 중순부터 정상 가동할 것으로 알려졌다. <박한솔 책임연구원>