해상운임, 2년간 최대 2배 올라 … 동북아시아 수급타이트 심화 우려

공업용 소금(염) 거래가격이 급등할 것으로 예상된다.

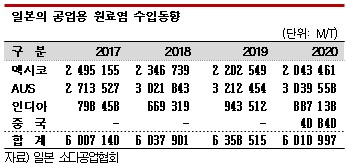

일본은 소다공업용 염 수요 600만톤 전량을 멕시코, 오스트레일리아, 인디아에서 생산된 천일염을 수입함으로써 충당하고 있다.

수입계약은 2년에 1회씩 체결하고 있으며 현재의 2021-2022년 가격은 2020년 상황에 따라 설정한 것으로 차기 계약은 2022년 상황을 반영하기 때문에 상승이 확실시되고 있다. 특히, 공업염 가격에서 운임이 차지하는 비중이 50%로 큰 편이기 때문에 해상운임 급등이 상당한 영향을 미칠 것으로 예상된다.

해상운임은 기간용선 기준으로 2020년 9월에 비해 60%에서 최대 2배 폭등했기 때문에 공업염 수입가격이 톤당 10-20달러는 기본적으로 오를 것으로 파악되고 있다.

현재도 코로나19(신종 코로나바이러스 감염증) 확산에 따른 물류 혼란과 7만5000톤 중형 및 5만톤 소형 선복량 부족이 심각하고 경제 상황에 따라 운임이 추가로 급등할 가능성도 있어 수요기업들은 상황을 예의주시하고 있다.

아시아 수급 상황도 공업염 가격 인상을 견인할 것으로 판단되고 있다.

중국은 공업염 수요가 1억톤에 달하고 9500만톤을 자체 생산, 나머지 500만톤은 인디아산을 수입하고 있으나 최근 자체 생산량이 감소하고 있다.

천일염과 암염층에서 염수를 끌어올린 후 증발시키는 전오염이 생산량 전체의 80-90% 정도를 차지하는 가운데 연안부에서 생산하는 천일염은 생산 가능한 지역이 한정돼 부동산 및 공업용지 개발에 밀려 감소했고 전오염은 보일러 연료로 석탄을 사용하기 때문에 환경규제 강화 영향으로 줄어든 것으로 파악된다.

2021년에는 자체 생산량 뿐만 아니라 인디아산 수입도 줄면서 중국 공업염 내수가격은 1년 사이 50% 가까이 급등했다.

인디아산 수입 감소는 인디아가 몬순(Monsoons) 시즌에 소다회용 저품질염 생산을 줄인 가운데 내수가 꾸준히 증가함에 따라 수출을 780만톤으로 전년대비 14% 정도 줄였고 수급타이트로 수출가격이 50% 급등한 영향을 받은 것으로 판단된다.

중국은 가성소다(Caustic Soda), 소다회 등 소다공업 수요가 호조를 보여 수입수요가 3000만톤 정도인 아시아 시장에 미치는 영향이 큰 것으로 평가되고 있다.

중국 수요기업들은 대부분 현물거래를 선호하나 최근에는 물류 혼란과 해상운임 급등을 피하기 위해 기간계약으로 선회하고 있다.

아시아 공업염 시장은 인디아, 중국 뿐만 아니라 한국, 일본 등 다른 국가에서도 가성소다 수요가 꾸준히 증가하고 있어 수급타이트가 더욱 심화되고 있다.

인디아와 오스트레일리아는 기상 악화로 생산량이 감소할 리스크가 있고 멕시코는 설비가 노후화돼 출하 가능한 물량이 제한돼 공급이 급증할 가능성은 낮은 것으로 파악되고 있다.

한편, 일본은 소다공업용 원료염을 대부분 수입에 의존하고 있으며, 2020년에는 수요가 711만360톤으로 15.6% 증가했으나 수입량은 601만997톤으로 5.5% 감소했다.

가성소다를 중심으로 전반적으로 수요가 침체됐기 때문이다.

수입제품은 멕시코, 오스트레일리아산이 주류를 이루고 있다. 중국산 수입량도 100만톤 이상에 달했으나 중국의 소다공업 발전에 따라 수입이 크게 줄어든 것으로 파악된다. (J)