PP(Polypropylene)는 전체적으로 보합세를 형성했다.

아시아 PP 시장은 국제유가가 하락세로 전환되고 원료가격까지 하락하고 있음에도 정기보수가 잇따르면서 하락하지 않았다.

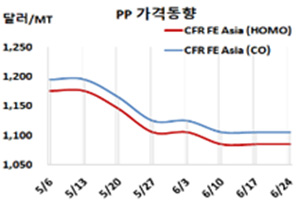

아시아 PP 시세는 6월22일 CFR FE Asia 기준 라피아(Raffia) 및 인젝션(Injection) 그레이드가 톤당 1085달러, IPP Film 및 BOPP는 1095달러, 블록 코폴리머(Block Copolymer)는 1105달러로 보합세를 형성했다.

CFR SE Asia도 라피아 및 인젝션 1220달러, IPP Film 및 BOPP 1230달러, 블록 코폴리머 1245달러로 변동이 없었다. 그러나 CFR S Asia는 라피아·인젝션 1315달러, BOPP는 1340달러, IPP Film는 1335달러, 블록 코폴리머 1385달러로 각각 10달러 하락했다.

국제유가가 6월22일 브렌트유(Brent) 기준 배럴당 111.74달러로 하락하는 등 약세로 돌아선 가운데 프로필렌(Propylene)이 6월21일 CFR China 1025달러로 5달러 하락했으나 중국을 중심으로 가동중단이 잇달아 보합세를 형성했다.

중국 Fujian Refining & Petrochemical은 푸젠성(Fujian)의 콴저우(Quanzhou) 소재 No.3 PP 22만톤 플랜트를 6월16일부터 약 1주일간 정기보수했고, CNOOC & Shell Petrochemicals(CSPC)은 광둥성(Guangdong) 소재 No.1 PP 29만톤 플랜트를 6월14일, Sinopec Luoyang은 Luoyang 소재 No.1 PP 9만톤 플랜트를 6월17일 정기보수에 들어갔다.

Sinopec Shanghai Petrochemical은 상하이(Shanghai) 소재 LDPE(Low-Density Polyethylene) 21만톤을 비롯해 HDPE(High-Density PE) 26만톤, PP 45만톤 플랜트를 6월18일 가동중단했다.

반면, Xuzhou Haitian Petrochemical은 6월13일 정기보수 들어간 장쑤성(Jiangsu)의 쑤저우(Xuzhou) 소재 20만톤 플랜트를 최근 재가동했고, Shandong Qilu Petrochemical은 5월6일 정기보수 들어간 산둥성(Shandong) 지보(Zibo) 소재 7만톤 플랜트를 재가동했다.

중국 내수가격은 Fushun Petrochemical이 톤당 9100위안, 나머지는 8400-8900위안 사이를 제시한 것으로 파악된다. <박한솔 책임연구원>