2021년 전체 생산량 2.1% 증가에 불과 … 선박용 수요는 9.6% 감소

국내 페인트 시장은 생산량이 늘어났으나 선박용 페인트 부진이 이어지고 있다. 2021년 조선 수주량 증가에도 페인트 생산기업들이 의심을 거두지 않고 있다.

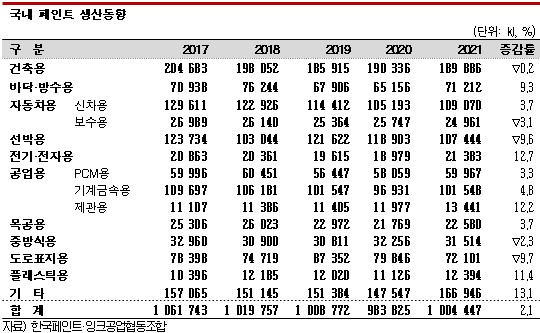

한국 페인트·잉크공업협동조합에 따르면, 전체 페인트 생산량은 2021년 100만4447킬로리터로 전년대비 2.1% 증가했다. 국내 페인트 생산량은 2017-2020년 감소가 이어져 2020년 100만킬로리터 이하로 떨어졌으나 2021년 증가로 전환됐다.

2021년 생산량은 건축용이 18만9886킬로리터로 0.2% 감소하고 자동차용은 신차용이 10만9070킬로리터로 3.7% 증가한 반면 보수용은 2만4961킬로리터로 3.1% 감소했다. 선박용은 10만7444킬로리터로 9.6% 급감했다.

전체적으로 페인트 생산량이 줄었으나 바닥·방수용, 전기·전자용, 제관용, 플래스틱용 생산량이 증가하면서 반등에 성공한 것으로 풀이된다.

전체적으로 페인트 생산량이 줄었으나 바닥·방수용, 전기·전자용, 제관용, 플래스틱용 생산량이 증가하면서 반등에 성공한 것으로 풀이된다.

KCC, 노루페인트, 삼화페인트, 조광페인트는 2021년 페인트 사업 평균 매출이 8238억원으로 18.0% 증가했으나 영업이익은 102억원으로 56.8% 감소했다. 특히, 삼화페인트와 조광페인트는 영업이익이 마이너스 20억6900만원, 마이너스 87억9600만원으로 적자 전환됐다.

건축용 페인트는 생산량이 2017년 20만4683킬로리터에서 2018-2021년 18만-19만킬로리터로 줄었다. 건축용은 가장 큰 시장으로 페인트 생산기업들의 경쟁이 치열한 것으로 알려졌다.

조광페인트 관계자는 “건축용 페인트 시장은 레드오션 가운데에서도 레드오션”이라며 “관련기업들이 포트폴리오 다각화와 영업력으로 경쟁하고 있다”고 밝혔다.

건축용 페인트는 국내 건설경기의 영향을 받고 있으며 건설경기는 부동산 정책과 연관돼 있어 윤석열 정부의 부동산 대책을 주시하고 있다.

건설경기 실사지수(CBSI)는 코로나19(신종 코로나바이러스 감염증) 영향으로 2020년 60-80선에 머물렀으며 2021년 상반기에는 실물경기 회복에 대한 기대감으로 100을 상회했으나 하반기 이후 혹서기 물량 감소로 2021년 10월 83.9를 기록했다.

CBSI 흐름에 따르면, 2020-2021년 동안 건설경기는 비관적인 흐름이 이어졌으며 건축용 생산이 감소한 추세와 맞물린 것으로 파악된다.

자동차용 페인트는 신차용과 보수용을 포함하면 2.4% 증가했으나 확대 폭이 제한될 것으로 예상된다. 한국자동차산업협회에 따르면, 2021년 자동차 생산대수는 346만대로 2020년 351만대에 비해 1.3% 감소했다.

전기자동차(EV)와 하이브리드자동차(HV)를 포함한 친환경 자동차는 내수판매량이 54.5%, 수출량이 50.0% 증가하면서 신차용 페인트 수요를 견인했으나 내연기관 자동차 판매량이 17.0% 감소하고 반도체 공급난으로 인한 생산차질로 자동차용 페인트 확대 폭이 둔화되고 있다.

2021년에는 환경규제 강화로 자동차 보수용 페인트를 유성에서 수성으로 전환할 필요가 있었으나 2022년에는 큰 영향이 없을 것으로 예상된다.

KCC는 2009년부터 수용성 브랜드 수믹스를 출시하며 앞서갔으나 일부 페인트 생산기업들은 환경규제 시행과 동시에 전환을 진행하는 것으로 파악된다. 삼화페인트 관계자는 “2021년부터 수용성 전환에 박차를 가하고 있다”고 밝혔다.

선박용 페인트 시장을 바라보는 시선은 엇갈리고 있다.

산업통상자원부에 따르면, 조선은 2021년 수주량이 1744만CGT(표준선환산톤수)로 전년대비 112%, 2019년에 비해서는 85% 급증한 것으로 나타났다.

고부가가치 선박은 글로벌 발주량 1940만CGT(302척) 가운데 1252만CGT(191척)를 수주해 세계 1위를 달성했으며 대형 LNG(액화천연가스) 운반선이 글로벌 발주량의 89.3%, VLCC(초대형유조선)는 88%, 대형 컨테이너선은 47.6%를 수주한 것으로 알려졌다.

선박 페인트 작업은 선박 건조의 마지막 단계로 수주 계약 이후 2-3년이 지나야 매출이 발생하는 것으로 파악된다. 페인트 관계자는 “컨테이너 척당 페인트 매출은 50억원을 넘어설 정도로 무시할 수 없다”고 강조했다.

선박 수주량이 증가함에 따라 2-3년 후 선박용 페인트 생산과 매출이 증가할 것으로 예상되나 시장 관계자들은 낙관론을 경계하고 있다.

선박용 페인트 관계자는 “선박은 2010년에 비해 죽은 시장”이라며 “당시에는 STX나 SPP조선 등 중소형 선박 조선소가 많았으나 현재는 거의 없다고 보아야 한다”고 주장했다.

KCC 관계자는 “대형 선박을 수주했어도 수주량과 선조의 차이도 있고 데크 가동률이 호전됐다고 보기 힘들다”며 “상선이 아닌 고부가가치 선박 수주량이 늘어남으로써 일부 개선이 기대되나 공급물량은 크게 늘어나지 않을 것”이라고 강조했다. (홍인택 기자)