PP(Polypropylene)는 폭락세를 다시 시작했다.

아시아 PP 시장은 국제유가가 100달러를 회복했으나 원료가격 하락세가 계속되고 역외물량이 낮은 가격을 요구하면서 폭락이 불가피했다.

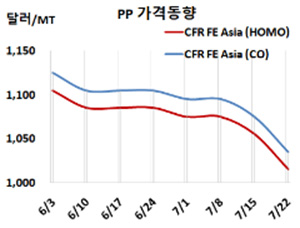

아시아 PP 시세는 7월20일 CFR FE Asia 기준 라피아(Raffia) 및 인젝션(Injection) 그레이드가 톤당 1015달러, IPP Film 및 BOPP는 1025달러, 블록 코폴리머(Block Copolymer)는 1035달러로 각각 40달러 폭락했다.

특히, CFR SE Asia는 라피아 및 인젝션 1080달러, IPP Film 및 BOPP 1090달러, 블록 코폴리머 1105달러로 각각 70달러 대폭락했다. CFR S Asia도 라피아·인젝션 1225달러, BOPP는 1250달러, IPP Film는 1245달러, 블록 코폴리머 1290달러로 각각 70달러 대폭락했다.

국제유가가 7월20일 브렌트유(Brent) 기준 배럴당 106.92달러로 100달러를 회복했지만 프로필렌(Propylene)이 7월19일 CFR China 910달러로 20달러, FOB Korea 890달러로 30달 하락한 가운데 중국에 이어 동남아·인디아 수요가 줄어들고 있기 때문이다.

다롄(Dalian) 상업거래소의 선물가격이 하락하고, 아시아 주요 통화가 미국 달러화 대비 평가절하되고 있는 것도 영향을 미쳤다.

중동기업들은 8월 중국에 공급하는 호모 그레이드에 대해 CFR 990-1040달러를, 베트남은 CFR 1060-1100달러를, 인디아는 CFR 1200달러를 요구했다. 사우디는 인디아 공급물량에 CFR 1250달러를 제시했다.

인디아는 공급과잉과 다운스트림 침체로 인하 압박이 심화돼 릴라이언스(Reliance Industries)는 PP 공급가격을 kg당 3루피 인하했다.

Zhejiang Petroleum & Chemical은 저장성(Zhejiang) 소재 No.4 PP 45만톤 플랜트를 7월9일 정기보수 들어갔고, PetroChina Hohhot Petrochemical도 7월11일 몽골리아(Mongolia) 소재 16만5000톤 플랜트의 정기보수를 시작했다. Sinopec Guangzhou Petrochemical은 광동성(Guangdong) 광저우(Guangzhou) 소재 No.4 PP 20만톤 플랜트를 7월24일부터 8월2일까지, Shaanxi Yanchang Coal Yulin Energy & Chemical은 산시성(Shaanxi) 소재 HDPE(High-Density Polyethyene)/LLDPE(Linear Low-Density PE) 30만톤, PP 60만톤 플랜트를 7월15일부터 약 40일간 정기보수한다.

중국 내수가격은 Shanghai Petrochemical이 톤당 8800위안, 나머지는 7950-8450위안을 제시했다.

한편, 토탈에너지스(Total Energies)는 2021년 4월29일 불가항력(FM)을 선언한 미국 텍사스(Texas)의 라포르테(La Porte) 소재 122만톤 플랜트를 7월11일 재가동하고 불가항력을 해제했다. <박한솔 책임연구원>