LDPE(Low-Density Polyethylene)는 하락세를 장기화하고 있다.

아시아 LDPE 시장은 국제유가가 100달러 초반으로 치고 올라갔음에도 불구하고 하락세를 멈추지 못하고 있다.

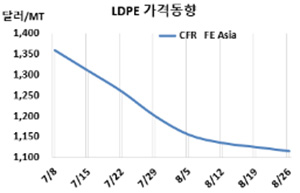

LDPE 시세는 8월24일 CFR FE Asia가 톤당 1115달러로 10달러 하락했고 CFR SE Asia는 1175달러로 20달러 떨어졌다. 특히, CFR S Asia는 1205달러로 40달러 폭락했다.

국제유가가 8월24일 브렌트유(Brent) 기준 배럴당 101.22달러로 상승하고 나프타(Naphtha)도 C&F Japan 톤당 693달러로 올랐으나 구매수요가 살아나지 않으면서 하락세를 계속했다.

중국 북부는 폭우, 남부는 폭염과 가뭄으로 전력 생산이 차질을 빚으면서 전력 공급제한 조치가 들어가는 등 중국 리스크가 커지고 있는 것이 장기 하락세의 핵심 요인으로 작용하고 있다.

에틸렌(Ethylene)이 8월23일 CFR NE Asia 820달러로 보합세를 형성했으나 LDPE 하락세를 막지는 못했다.

다만, 폭락과 급락을 장기간 반복함에 따라 하락세는 둔화되는 양상이다.

9월 중국에 도착하는 필름 그레이드는 사우디가 CFR 1140달러, 중동은 CFR 1090달러를 제시했다. 베트남 공급물량은 중동이 CFR 1150-1200달러를 요구했다.

인디아 공급물량은 중동이 CFR 1180-1230달러에 요구하면서 폭락세를 계속했고, 인디아 메이저인 릴라이언스(Reliance Industries)는 LDPE 공급가격을 kg당 2.5루피 인하했다.

Sinopec Yanshan Petrochemical이 베이징(Beijing) 소재 No.4 LDPE 10만톤 플랜트를 8월23일부터 정기보수하고 있다.

중국 내수가격은 Maoming Petrochemical이 9700위안, Daqing Petrochemical, Lanzhou Petrochemical이 9600위안, Yangtze BASF는 9650위안에 거래한 것으로 알려졌다.

LDPE는 하락세가 둔화되고 에틸렌이 보합세를 형성하면서 LDPE-에틸렌 스프레드가 톤당 295달러로 손익분기점 150달러의 2배 수준으로 분석된다.

한편, 멕시코 페멕스(PEMEX)는 에틸렌 공급부족에 따라 8월5일부터 La Cangrejera 소재 LDPE 21만톤 플랜트 가동을 중단했다. <박한솔 책임연구원>