일본은 나프타(Naphtha) 가격이 폭등해 수익성 악화가 심화되고 있다.

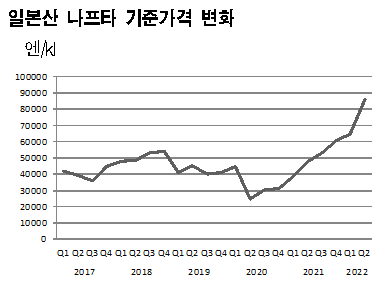

일본산 나프타 기준가격은 2022년 2분기 kl당 8만6100엔으로 전분기대비 2만1500엔, 33.3% 폭등했다. 러시아의 우크라이나 침공으로 국제유가가 폭등했고 엔화 약세가 이어진 영향으로 파악된다.

2020년 2분기 이후 8분기 연속 상승한 것이며 마지막 사상 최고치였던 2008년 3분기 기록까지 상회한 것으로 알려졌다.

일본은 나프타 수입물량이 도착하기 1개월 전에 수입가격을 결정한 다음 입항 후 환율에 따라 기준가격을 결정하고 있다.

2분기 기준가격은 3-5월 도착 물량의 가격이며 나프타 가격에 큰 영향을 미치는 브렌트유(Brent)가 3월7일 배럴당 129달러를 돌파하고 5월 내내 100달러 초반에서 120달러 사이 강세를 나타냄에 따라 폭등했다.

2분기 기준가격은 3-5월 도착 물량의 가격이며 나프타 가격에 큰 영향을 미치는 브렌트유(Brent)가 3월7일 배럴당 129달러를 돌파하고 5월 내내 100달러 초반에서 120달러 사이 강세를 나타냄에 따라 폭등했다.

중국 봉쇄 조치 영향이 거셌으나 선진국을 중심으로 한 경제 활동 재개로 발전용을 포함해 전반적인 휘발유 수요가 증가한데 따른 것으로 분석되고 있다.

반면, 아시아 나프타 현물가격은 3월 초부터 하순까지 톤당 1000-1100달러대, 5월 중순에는 900-950달러대로 하락세를 나타냈다.

이전까지는 국제유가와의 크랙 스프레드가 확대 양상을 나타냈으나 중국에서 석유화학제품, 특히 폴리올레핀(Polyolefin) 수요 부진이 이어졌고 미국이 에틸렌(Ethylene)과 PE(Polyethylene) 수출을 기존 사상 최대치였던 2019년 수준으로 대폭 확대함에 따라 글로벌 수급이 완화돼 수익성이 악화일로를 걸었다.

이에 따라 NCC(Naphtha Cracking Center)들은 감산에 돌입해 평균 85% 수준의 가동률을 나타내고 있다.

일본산 나프타 기준가격은 3분기에도 8만엔대 후반으로 소폭 하락할 것으로 예상된다.

나프타 수입가격이 4월 도착물 기준 톤당 900달러를 정점으로 매달 하락하고 있어 9월 도착물은 700달러대 후반을 형성할 것으로 예상되기 때문이다.

다만, 달러화 대비 엔화가 평상시보다 15엔 낮은 수준을 나타내고 있어 하락 폭은 제한될 것으로 판단된다.

아시아 나프타 가격 역시 러시아산 나프타의 아시아 유입량이 40만-50만톤 정도 감소했으나 석유화학 수요가 더 큰 폭으로 감소하고 있고 국제유가가 장기간 강세를 나타내며 정유공장들이 풀가동하고 있어 휘발유 수급 완화와 함께 하락할 것으로 예상되고 있다. (K)