한국은 코로나19(신종 코로나바이러스 감염증) 반동 효과를 타고 수출을 대폭 확대했다.

한국은 2021년 수출액이 6444억달러로 전년대비 25.7% 증가했으며 수입액 역시 6150억달러로 31.5% 급증하며 무역수지는 293억700만달러로 흑자를 기록했다.

수출액이 6000억달러를 넘어선 것은 2018년 이후 3년만이며 코로나19 사태 직전인 2019년에 비해서도 18.8% 증가한 것으로 파악된다.

다만, 무역수지는 에너지‧자원 가격 급등으로 감소해 300억달러 이하에 머물렀다.

코로나19 영향 약화로 수출액 일제히 급증

한국은 2021년 수출액이 6444억달러로 25.7% 증가했다.

아시아 수출액이 3861억달러로 23.6%, 북미는 1026억달러로 28.9%, 유럽은 894억달러로 32.4%, 중남미 역시 258억달러로 32.4% 급증했고 중동, 아프리카, 기타 지역도 각각 6.3%, 57.3%, 85.7% 늘어나는 등 모든 지역에서 수출액이 증가했다.

2020년에는 코로나19 확산으로 일부 비대면 수요가 증가했으나 전반적으로 소비가 위축된 반면 2021년에는 백신 접종 확산과 변이주 영향 약화로 2020년에 비해 봉쇄 조치가 약화되거나 해제된 지역이 늘어나며 이동량이 늘어났고 대부분 원료 및 소비재 가격이 상승한 영향으로 파악된다.

주요 수출 품목은 메모리, OLED(Organic Light Emitting Diode), 디스플레이 소재, 편광소재 등 전자소재였으며 P-X(Para-Xylene)는 수출액이 51억4656만달러로 49.5% 급증했다.

아시아 지역에 대한 주요 수출 품목은 메모리, 프로세서, OLED 등 전자소재가 중심이다.

석유화학제품 중에서는 P-X 수출액이 51억281만달러로 50.1% 급증함에 따라 전체 P-X 수출액 증가는 아시아 수출에 따른 것으로 파악되고 있다.

아시아 수출액 증가는 중국이 견인한 것으로 파악된다. 중국 수출액은 1629억달러로 전체 아시아 수출액의 42.2%를 차지했고 22.9% 증가했다.

2020년에는 수출량이 5184만8322톤으로 9.3% 증가했음에도 글로벌 가격이 약세를 나타내며 수출액이 1325억달러로 2.7% 감소한 바 있으나 2021년은 수출량이 4401만5835톤으로 15.1% 감소한 반면 글로벌 가격 상승으로 수출액은 20.0% 이상의 증가율을 기록했다.

이밖에 일본, 홍콩, 타이완, 말레이지아, 인도네시아 등 주요 아시아 수출국에 대한 수출액이 모두 증가했으며 주요 수출 품목은 중국과 마찬가지로 대부분이 전자기기였고 말레이지아, 인도네시아는 천연가스, 경유 등 석유제품 수출도 호조를 나타냈다.

미국 수출액은 959억달러로 29.4% 증가했다.

미국 수출은 수출량도 1986만3225톤으로 2020년에 비해 14.7% 증가했고 글로벌 가격 상승을 타고 수출액 역시 30.0%에 육박하는 증가율을 달성했다.

미국을 포함한 북미는 전기자동차(EV) 보급 영향을 받아 LiB(리튬이온전지) 수출액이 22억1066만달러로 166.3% 급증했고 자동차 관련 소재 및 부품 수출액이 대부분 2배 가까이 증가한 것으로 파악된다.

유럽 역시 자동차 관련 수출액이 대부분 증가했다.

다만, LiB 수출액은 20억5074만달러로 5.7% 감소했다. 수출량이 6만5352톤으로 1.3% 증가했으나 최근 유럽을 시작으로 배터리 가격 저가안정화가 진행된 영향으로 파악된다.

화학무역, 플래스틱 수출입 증가…

화학무역 역시 전체 수출입과 함께 급증했다.

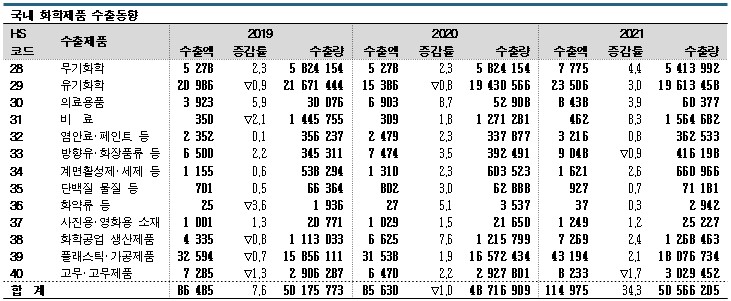

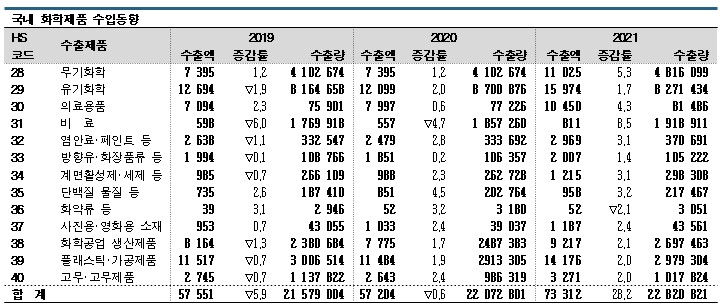

HS코드 28-40번대 화학제품 수출액은 1149억7500만달러로 34.3%, 수입액은 733억1200만달러로 28.2% 늘어나 전체 무역총액이 1882억8700만달러로 31.8% 급증했다. 수출액은 방향유, 향료, 화장품류, 고무 및 고무제품 외에 전부, 수입액은 화약류 외에 전부 증가했다.

수출액 1위는 플래스틱 및 플래스틱제품(HS코드 39번대)으로 431억9400만달러로 2.1% 증가했다. 중국 수출액이 134억4900만달러로 26.0% 증가한 영향이 크며 미국은 43억8900만달러로 2위, 베트남은 38억1500만달러로 3위였다.

플래스틱 및 플래스틱제품은 수입액도 141억7600만달러로 가장 많았다. 수입 1위도 중국으로 수입액이 47억3900만달러에 달했고 일본 36억1300만달러, 미국 16만6900만달러가 뒤를 이었다.

유기화학제품(HS코드 29번대)은 수출액이 235억600만달러로 3.0% 증가하며 2위를 차지했다. 중국 수출액이 116억2100만달러로 전체의 절반 가까이 차지했고 2위 타이완은 20억4000만달러로 1위 중국과의 차이가 크게 나타났다. 3위와 4위는 미국, 일본으로 수출액이 각각 14억1400만달러, 13억8300억달러를 기록했다.

유기화학제품 수입액은 159억7400만달러에 달했다. 수입량은 827만1434톤으로 4.9% 감소했으나 수입단가가 상승한 영향으로 파악된다.

방향유, 향료, 화장품류(HS코드 33번대)는 수출액이 90억4800만달러로 0.9% 줄었다. 중국이 수출액 47만7800만달러로 절반 이상을 차지했고 미국이 8억2800만달러로 뒤를 이었다. 수입액은 20억달러로 1.4% 증가했으며 주요 수입국은 프랑스, 미국, 일본, 중국, 타이 순이었다.

의료용품(HS코드 30번)은 수출액 증가 추세가 이어지고 있다.

2017년 28억9500만달러, 2018년 34억7900만달러, 2019년 39억2300만달러에 불과했으나 코로나19 영향으로 수요가 급증하며 2020년 69억달러, 2021년 84억3800만달러로 빠르게 증가하고 있다. 수출량 역시 2019년 3만톤에서 2020년 5만2000톤, 2021년 6만377톤으로 증가한 것으로 나타났다.

의료용품은 수입액도 2017년 56억달러에서 2018년 64억9600만달러, 2019년 70억9400만달러, 2020년 79억9700만달러, 2021년 79억9700만달러로 급증하고 있다. 2021년에는 코로나19 백신 영향을 받은 것으로 파악된다.

수출량도 대부분 증가추세…

HS코드 28-40번대 화학제품 수출량은 5056만6205톤으로 3.8% 증가했고 수입량은 2282만821톤으로 3.4% 감소했다.

수출량 1위는 1961만3458톤을 기록한 유기화학제품(HS코드 29번대)으로 중국 수출량이 1110만2882톤으로 50.0% 이상에 달했다. 타이완은 수출량 194만3676톤으로 2위, 미국과 일본이 각각 92만1168톤, 81만340톤으로 3, 4위였다.

수출량 1위는 1961만3458톤을 기록한 유기화학제품(HS코드 29번대)으로 중국 수출량이 1110만2882톤으로 50.0% 이상에 달했다. 타이완은 수출량 194만3676톤으로 2위, 미국과 일본이 각각 92만1168톤, 81만340톤으로 3, 4위였다.

인디아는 수출량이 80만3834톤이었으나 2019년 100만톤 이상을 수출했던 것에 비하면 아직 코로나19 이전 수준을 되찾지 못하고 있다.

플래스틱 및 플래스틱제품(HS코드 39번대) 수출량은 1807만6734톤으로 9.1% 증가했다. 중국 수출량은 581만814톤으로 가장 많았고 베트남 165만9281톤, 미국 150만7931톤이 뒤를 이었다.

플래스틱 및 플래스틱제품 수입량은 297만9304톤으로 중국산 수입량이 127만9234톤으로 1위였고 미국산이 36만8041톤, 일본산은 29만2567톤으로 2, 3위였다.

방향유, 향료, 화장품류 등(HS코드 33번대)은 수출량이 41만6198톤으로 6.0% 증가했다. 중국 수출량은 19만328톤으로 50.0%에 근접한 점유율을 나타냈고 미국이 5만4654톤으로 뒤를 이었다.

일본, 중국 수출액이 미국 상회하며 1위 유지

일본은 글로벌 경제 회복을 타고 2021년 수출을 대폭 확대했다.

수출량이 증가한 것은 3년만으로 역대 2번째로 많은 수출량을 기록했으며, 특히 철강과 자동차, 반도체 제조장치가 전체 증가세를 견인한 것으로 파악된다.

철강은 타이, 한국, 중국, 자동차는 오스트레일리아와 미국, 러시아, 반도체 제조장치는 중국, 타이완 한국 수출이 급증했다.

무역총액은 167조7000억엔으로 사상 최고를 기록했으나 무역수지는 에너지‧자원 가격 급등에 따라 2년 연속 적자를 기록했다.

일본은 2021년 수출액이 83조1000억엔으로 전년대비 21.0% 급증했다.

코로나19 영향이 약화되면서 글로벌 경제가 회복된 영향으로 아시아 수출액이 48조2000억엔으로 23.0% 늘었다. 중국 수출액은 18조엔으로 19.0% 급증하며 14조8000억엔으로 18.0% 증가한 미국 수출액을 상회했으며 중국은 2년 연속 최대 수출국이 됐다.

수입액도 84조6000억엔으로 24.0% 급증하며 역대 2번째를 기록했다.

에너지‧자원 가격 급등으로 사우디, UAE(아랍에미레이트), 쿠웨이트 등 중동에서 수입하는 원유와 조유, 오스트레일리아와 미국, 러시아산을 주로 수입하는 LNG(액화천연가스), 남아프리카산과 중국‧한국산이 주류인 비철금속 수입액이 증가한 것으로 파악된다.

최대 수입국은 중국이었으며 수입액이 20조4000억엔으로 16.0% 늘며 증가로 전환됐다.

무역총액은 과거 최고치인 167조7000억엔으로 23.0% 급증했으나 무역수지는 1조5000억엔 적자를 피하지 못했다. 중동, 오스트레일리아에 대한 무역적자가 컸으며 4년만의 엔화 약세도 영향을 미친 것으로 분석된다.

아시아 국가와의 무역액은 89조2000억엔으로 21.0% 증가하며 전체 무역총액에서 차지하는 비중이 53.0%로 1%포인트 하락했다.

전체 아시아 수출액은 48조2000억엔으로 23.0% 늘었고 반도체 제조장치를 중심으로 한 중국 수출액이 18조엔으로 19.0%, 반도체 등 전자부품 수출이 주력인 타이완 수출액은 6조엔으로 26.0%, 철강 수출이 주류를 이루고 있는 한국 수출액은 5조800억엔으로 21.0% 급증했다.

아시아 무역수지 7조엔 흑자 달성

아시아 지역에 대한 수입액은 41조엔으로 18.0% 증가했다.

중국산 수입액은 통신기기 등을 중심으로 20조4000억엔에 달해 16.0%, 반도체 등 전자부품 수입이 주류인 타이완산은 3조7000억엔으로 29.0%, 석유제품을 주로 수입한 한국산은 3조5000억엔으로 24.0% 급증해 아시아에 대한 무역수지는 7조1000억엔으로 57.0% 증가하며 흑자를 기록했다.

중국과의 무역액은 총 38조3000억엔으로 18.0% 증가하며 1%포인트 하락했으나 전체 무역에서 차지하는 비중이 23.0%에 달했다. 수출액 18조엔은 사상 최고기록이며 반도체 제조장치 수출액이 36.0%, 플래스틱이 23.0%, 원료제품이 68.0% 증가한데 따른 것으로 분석된다.

수입액도 20조4000억엔으로 사상 최고치를 갱신하며 3년만에 증가했다. 통신기, 유기화합물, 금속제품 수입액이 늘었으나 섬유제품 수입액은 감소로 전환됐다.

미국 무역액은 23조7000억엔으로 18.0% 늘어나며 3년만에 증가로 전환됐고 전체 무역액에서 차지하는 비중은 14.0%로 1%포인트 하락했다.

수출액은 14조800억엔으로 18.0% 증가했다. 자동차부품 수출액이 28.0%, 원동기가 24.0%, 건설용‧광산기기가 48.0% 급증한 영향으로 파악된다. 수입액은 8조9000억엔으로 19.0% 증가했다. 의약품 수입액이 51.0%, LNG는 2.1배, LPG(액화석유가스)는 73.0% 급증했다.

EU(유럽연합) 무역액은 17조1000억엔으로 20.0% 증가하며 비중은 10.0%를 유지했다.

수출액은 7조7000억엔으로, 수입액은 9조4000억엔으로 각각 21.0%씩 늘어났다. 독일 수출액이 22.0%, 네덜란드 19.0%, 이태리는 36.0% 증가한 것으로 나타났다.

오세아니아 무역도 증가했다.

오세아니아 수입 중 90%를 차지하는 오스트레일리아산 수입액이 49.0% 급증한 것으로 파악된다. 주요 수입품목은 석탄, 광석 등이다. 파푸아뉴기니산 LNG 수입도 급증했다.

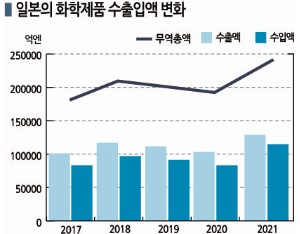

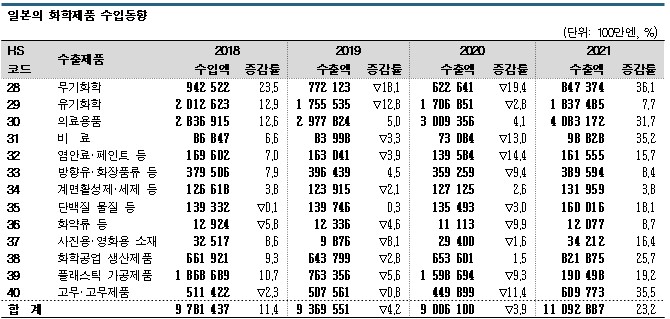

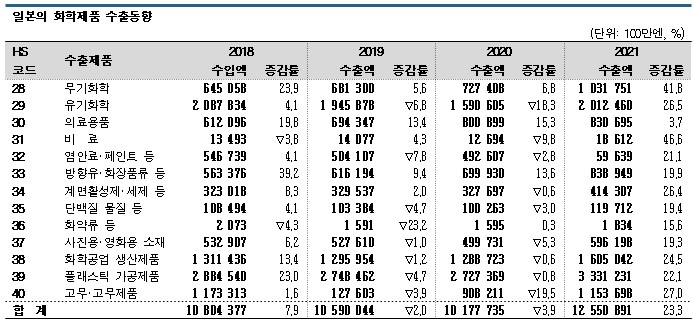

화학제품 수출액 12조엔대로 급증

화학제품 무역액은 2021년 사상 최고치를 기록했다.

HS코드 28-40번대 화학제품 수출액은 12조5000억엔으로 23.3%, 수입액은 11조929억엔으로 23.2% 급증함으로써 전체 무역총액이 23조6438억엔으로 23.3% 늘었다.

2021년에는 코로나19 영향에서 벗어난 세계 각국의 경제가 회복되며 화학제품 수요가 급증했을 뿐만 아니라 원료가격 급등분 전가가 활발히 이루어짐으로써 수출입액이 모두 증가한 것으로 파악된다.

수출액은 1월 전년동월대비 22.6% 급증한 이후 계속 증가했고 4월 26.3%, 5월 33.8%, 6월 40.6%, 7월 35.0%, 8월 28.1%로 높은 증가율을 기록했고 11월 20.4%, 12월 15.4% 등 증가세를 계속했다.

수입액은 1월 감소했으나 2월과 3월 증가했고 4월 이후로도 꾸준히 늘어나며 8월 증가율이 57.0%, 9월에도 48.2%에 달한데 이어 11월과 12월 각각 41.0%, 38.9%를 나타냈다.

플래스틱 및 플래스틱 가공제품(HS코드 39번대)은 수출액이 22.1% 급증했다.

플래스틱 성형제품은 광범위한 영역에서 수요가 증가하며 호조를 나타냈고 전체 플래스틱 수출 중 3분의 1을 차지하고 있는 중국 수출액이 18.0% 급증했다.

유기화학제품(HS코드 29번대) 수출액은 26.5% 증가하며 2위를 기록했다. 70.0%는 아시아 지역에서 발생한 것으로 중국 수출액이 30.0%, 한국은 15.0%, 타이완과 아세안(ASEAN)이 각각 10.0%씩을 차지했다.

유럽 수출액은 17.0%를 기록했다.

각종 화학공업 생산제품으로 분류된 HS코드 38번대는 수출액이 24.5% 급증했다.

반도체 소재, 웨이퍼, 에칭 소재 등 첨단소재 수요가 호조를 나타냈고 전체 수출액 가운데 70.0%가 아시아에서 발생한 가운데 중국 수출액이 35.0%, 타이완은 18.0%, 아세안이 24.0% 증가하며 전체 성장을 이끌었다.

유럽 수출액 역시 43.0% 급증한 것으로 나타났다.

고무 및 고무제품(HS코드 40번대) 수출액은 27% 늘어나며 3년만에 증가로 전환됐고 다음으로 수출액 비중이 큰 방향유‧향료‧화장품, 염료‧안료‧페인트, 계면활성제와 세정제, 사진용·영화용 소재 등도 모두 20.0%대 수준의 성장률을 기록했다.

화학제품 수입액은 11조엔을 돌파하며 20.0% 이상의 성장률을 나타냈다.

전체 수입액에서 차지하는 비중이 36.0%로 가장 큰 의료용품(HS코드 30번대) 수입액은 4조832억엔으로 31.7% 급증했다. 코로나19 백신 수입 영향으로 파악된다. 유럽산 수입액 비중이 65.0%로 가장 컸고 미국산이 20.0%로 뒤를 이었다.

수입액 비중 2위인 플래스틱 및 플래스틱 가공제품 수입액은 1조9050억엔으로 19.2% 증가했다. 전체의 80%가 아시아산 수입액이었고 1위 중국산 수입액이 6383억엔으로 18.9% 급증한 것으로 파악된다.

3위 유기화학제품 수입액은 1조8375억엔으로 7.7% 증가했다.

2022년에도 무역 호조 계속…

2022년에는 1분기에 이미 수출액과 수입액이 모두 사상 최대치에 달함으로써 2021년보다도 호조를 나타낼 것으로 예상된다.

2021년과 마찬가지로 화학제품 수요가 호조하고 원료가격이 강세를 나타내면서 가격 전가가 빠르게 이루어지고 있어 수출입액이 증가할 가능성이 큰 것으로 파악된다.

2022년 1월 포괄적 경제연계협정(RCEP)이 발효된 것 역시 화학제품 무역액 증가에 영향을 미칠 것으로 예상된다. 일본, 중국을 포함해 동남아 국가들을 포함하고 있으며 화학제품에 대한 관세가 단계적으로 철폐될 예정이기 때문이다.

RCEP에는 TPP(환태평양 경제 동반자 협정)와 달리 중국이 포함돼 있어 화학제품을 거래하는 상사들은 사업 확대의 기폭제가 될 것으로 기대하고 있다. (강윤화 선임기자: kyh@chemlocus.com)

표, 그래프: <국내 화학제품 수출동향, 국내 화학제품 수입동향, 국내 화학제품 수출입액 변화, 일본의 화학제품 수출입액 변화, 일본의 화학제품 수입동향, 일본의 화학제품 수출동향>