PP(Polypropylene)는 상승세로 전환됐다.

아시아 PP 시장은 국제유가가 90달러 중반으로 하락하고 130만톤이 재가동했음에도 수급타이트가 발생함으로써 상승했다.

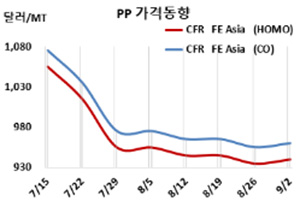

아시아 PP 시세는 8월31일 CFR FE Asia 기준 라피아(Raffia) 및 인젝션(Injection) 그레이드가 톤당 940달러, IPP Film 및 BOPP는 950달러, 블록 코폴리머(Block Copolymer)는 960달러로 각각 5달러 상승했다.

CFR SE Asia는 라피아 및 인젝션 1000달러, IPP Film 및 BOPP 1010달러, 블록 코폴리머 1025달러로 각각 20달러 상승했고, CFR S Asia는 라피아·인젝션 1075달러, BOPP 및 IPP Film 1100달러, 블록 코폴리머 1120달러로 10달러 올랐다.

국제유가가 배럴당 96.49달러로 하락한 가운데 프로필렌(Propylene)이 8월30일 CFR China 870달러, FOB Korea 855달러로 변동이 없었으나 장기 약세에 따른 반발 심리가 작용해 소폭 상승한 것으로 판단된다.

중국을 중심으로 130만톤이 재가동했음에도 가동중단 및 가동률 감축으로 공급이 줄어들어 수급타이트가 발생하고 역외물량이 높은 수준을 요구했기 때문이다.

9월 중국에 공급하는 호모 그레이드에 대해 중동은 CFR 960달러, 사우디는 CFR 920달러를 요구했다. 베트남 공급물량은 중동이 CFR 980달러, 사우디가 CFR 1020달러를, 인디아 공급물량은 중동이 CFR 1090달러, 사우디가 CFR 1060달러를 제시했다.

인디아는 릴라이언스(Reliance Industries)가 잠나가르(Jamnagar) 소재 PP 2개 플랜트 100만톤을 9월 중순부터 3주간 일정으로 정기보수할 예정인 것이 영향을 미친 것으로 파악된다.

Sinopec Maoming Petrochemical는 5월23일 정기보수 들어간 광둥성(Guangdong)의 Maoming 소재 No.1 PP 17만톤 플랜트를 최근 재가동했으나 8월24일 다시 정기보수에 들어갔고, Daqing Haiding New Material Technology는 최근 헤이룽장성(Heilongjiang)의 Daqing 소재 10만톤 플랜트 정기보수에 들어갔다.

PetroChina Fushun Petrochemical은 5월1일 정기보수 들어간 랴오닝성(Liaoning) Fushun 소재 No.1 PP 9만톤 플랜트의 정기보수 기간이 연장됐다.

반면, Hengli Petrochemical는 8월1일 정기보수 들어간 Changxing 섬 소재 PP 40만톤, HDPE(High-Density Polyethylene) 40만톤 플랜트를 8월20일, Sinopec Shanghai Petrochemical은 8월18일 정기보수 들어간 상하이(Shanghai) 소재 No.3 PP 20만톤 플랜트를 8월24일, Sinopec Yangzi Petrochemical은 8월19일 정기보수 들어간 장쑤성(Jiangsu) No.3 PP 20만톤 플랜트를 8월29일 재가동했다. PetroChina Huabei Petrochemical도 7월7일 정기보수 들어간 허베이(Hebei) 10만톤 플랜트, CNOOC & Shell Petrochemicals은 8월12일 정기보수 들어간 광둥성(Guangdong) 소재 No.2 PP 40만톤 플랜트를 최근 재가동했다.