HDPE(High-Density Polyethylene)는 상승했으나 걱정이 크다.

아시아 HDPE 시장은 국제유가가 배럴당 90달러를 회복하고 원료가격이 폭등과 급등을 계속했음에도 소폭 상승에 그쳤다.

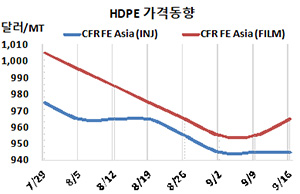

HDPE 시세는 9월14일 인젝션(Injection) 그레이드 기준 CFR FE Asia가 톤당 945달러, CFR SE Asia는 985달러로 변동이 없었으나 CFR S Asia는 1115달러로 10달러 상승했다. 블로우몰딩(Blow-Molding)은 FEA는 965달러로 10달러 상승했으나 SEA는 1005달러, SA는 1155달러로 보합세를 형성했다.

필름(Film) 그레이드는 FEA가 965달러로 10달러, SEA는 995달러로 20달러, SA는 1120달러로 20달러 상승했고, 얀(Yarn) 그레이드는 FEA가 970달러로 10달러 상승했으나 SEA는 1020달러, SA는 1155달러로 보합세를 형성했다.

국제유가가 9월14일 브렌트유(Brent) 기준 배럴당 94.10달러로 상승한 가운데 에틸렌(Ethylene)이 9월13일 CFR NE Asia 1000달러로 강세를 계속했으나 일부만 상승했으며 전체적으로는 약세를 면치 못했다.

중국이 여름철 폭염⋅가뭄 등 이상기온으로 전력 공급이 부족하자 일부 지방정부가 공장 가동을 중단시키거나 가동률 감축을 요구해 PE 수요 감소로 이어지고 있으나 원료 에틸렌이 강세로 돌아섬으로써 일부 그레이드만 상승했다.

10월 중국에 도착하는 필름 그레이드는 중동이 CFR 940달러, 사우디가 CFR 990달러를 제시했다. 중동은 베트남 공급물량에 CFR 970-1020달러, 인디아 공급물량은 CFR 1090-1150달러를 제시했다.

중국이 10월 국경절 장기연휴를 앞두고 재고를 확충해 구매수요가 개선되고 있으나 연휴기간에 수요 감소가 현저해짐은 물론 북부와 남부 일부 지역에서 코로나19(신종 코로나 바이러스감염증)가 재발해 강력한 통제조치로 화물 이동을 제한하는 등 물류 병목현상이 우려되고 있다.

중국 Sinopec Shanghai Petrochemical은 5월17일 정기보수에 들어간 상하이(Shanghai) 소재 26만톤 플랜트를 9월 초 재가동했으나, Hengli Petrochemical이 기술적 문제로 9월 초 랴오닝성(Liaoning) 소재 에틸렌 150만톤 크래커를 가동을 중단해 파장이 예상된다.

중국 내수가격은 Daqing Petrochemical이 톤당 8850위안, Lanzhou Petrochemical, Yanshan Petrochemical, Yangtze Petrochemical은 8600위안을 제시한 것으로 알려졌다.

HDPE는 소폭 반등했으나 에틸렌이 강세를 유지함으로써 인젝션 그레이드 기준 HDPE-에틸렌 스프레드가 톤당 마이너스 55달러로 적자가 톤당 205달러에 달하는 것으로 분석된다. <박한솔 책임연구원>