유럽 및 미국 화학 메이저들이 중국 화학기업 인수합병(M&A)을 확대하고 있다.

중국 정부가 투자규제를 완화하면서 정밀화학, EP(엔지니어링 플래스틱), 향료 생산기업 인수 프로젝트가 두드러지고 있다.

유럽 및 미국 화학 메이저들은 중국시장 특유의 과제를 극복하면서 중국 정부의 쌍순환 정책으로 발생하는 첨단 수요, 무역마찰, 물류대란에 따른 현지생산 니즈에 대응해 세계 최대의 화학제품 시장인 중국 수요를 확보하기 위한 전략으로 M&A에 박차를 가하고 있다.

중국, 외국인 투자규제 완화

중국 국가발전개혁위원회와 상무부는 2017년부터 2021년에 걸쳐 외국인 투자에 대한 네거티브 리스트 항목을 31개로 33%, 자유무역 시험구역은 27개로 약 20% 감축했다.

아울러 2020년에는 금융 분야, 2021년 말에는 자동차 분야 규제를 완화했다.

화학 분야는 영국 BP(British Petroleum), 쉘(Shell), 독일 바스프(BASF)와 같이 국영기업과 합작해 컴플렉스를 건설하는 사례가 주류를 이루고 있다.

2018년에는 바스프가 100% 자본을 투입해 광둥성(Guangdong)에 중국의 No.2 페어분트(Verbund)를 신규 건설한다고 발표했으며 2021년에는 미국 엑슨모빌(ExxnMobil)이 독자적인 투자에 따른 건설 인가를 취득했다.

외국인 투자에 대한 규제가 완화되고 개방이 이루어지면서 M&A도 잇따르고 있다.

중국 정부는 쌍순환 전략을 통해 중국 산업‧시장을 강화함과 동시에 2025년까지 총 7000억달러에 달하는 외국인 투자 유치를 목표로 하는 등 외국자본 도입을 적극적으로 추진하고 있다.

코로나19(신종 코로나바이러스 감염증)에 따른 세계적인 물류난과 코스트 상승으로 현지생산에 대한 니즈가 높아진 점도 M&A 시장에 영향을 미치고 있다.

유럽, 중국 자회사 통한 M&A 적극화

유럽 화학기업은 자회사를 통해 중국시장에서 발생하는 독특한 수요에 적극적으로 대응하고 있다.

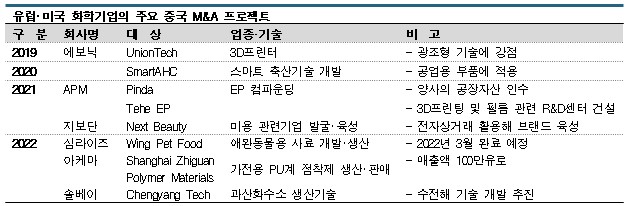

독일 에보닉(Evonik Industries)은 2020년 벤처캐피탈(VC) 자회사를 통해 영양데이터 등을 수집‧분석하는 디지털 기술에 강점을 보유하며 건강하고 효율적인 스마트 양돈을 제공하는 벤처기업 SmartAHC에 투자하기 시작했다.

바스프도 SmartAHC에 투자하고 있다.

바스프에 따르면, 중국은 세계 최대의 돈육 시장으로 전체 고기 소비량에서 돈육이 차지하는 비중이 약 70%에 달하는 것으로 파악되고 있다.

SmartAHC는 싱가폴 NTU(Nanyang Technology University) 졸업생이 설립했으며 보유기술은 돼지인플루엔자 등 전염병 억제에도 기여할 것으로 기대되고 있다.

벨기에 솔베이(Solvay)는 2022년 2월 VC 자회사를 통해 중국에서 처음으로 M&A를 진행했으며 인수기업이 보유한 지식과 노하우를 활용해 수전해기술 실용화에 박차를 가하고 있다.

APM, 중국 PA 생산체제 강화 목적 M&A

PA(Polyamide) 66 메이저인 미국 Ascend Performance Materials(APM)는 2020년 8월 중국 수지 컴파운드 생산기업이 가동하고 있는 공장 2곳을 인수한다고 발표했다.

APM이 진행하는 중국 최초의 인수 프로젝트로 공장은 모두 상하이(Shanghai)에서 불과 100km 떨어진 쑤저우(Suzhou)에 소재하고 있으며 자동차 OEM 공장도 가까운 것으로 알려졌다.

APM은 우선 공장을 고도화한 후 2021년 말부터 PA66 컴파운드 생산을 시작했으며 인수공장이 보유하고 있는 수요처 정보를 활용해 자동차, 전기‧전자, 각종 소비재‧공업용으로 공급을 확대할 방침이다.

최근에는 증설을 검토하고 있으며 연구개발(R&D) 센터 건설도 결정했다.

중국에서는 2021년 PA66 뿐만 아니라 원료도 공급부족으로 조달난이 발생한 바 있어 APM은 2023년부터 원료인 HMD(Hexamethylene Diamine) 생산을 시작해 현지생산체제를 강화할 계획이다.

합성수지 생산기업들은 중국, 동남아시아에서 경쟁이 심화됨에 따라 컴파운드 생산기업, 성형부품 생산기업 등에 대한 투자, 제휴전략을 추진하는 등 출구 확보에 힘을 기울이고 있다.

향료, 부유층 소비 고도화에 적극 대응

향료 생산기업들은 중국의 부유층, 중간층을 타깃으로 M&A 전략을 추진하고 있다.

세계 최대의 향료 메이저인 스위스 지보단(Givaudan)은 2021년 7월 미용 관련기업을 발굴‧육성하는 중국 Next Beauty의 지분을 확보했다.

2018년 설립된 Next Beauty는 알리바바그룹(Alibaba Group)의 전자상거래 플랫폼인 T몰(T mall)과 제휴해 약 3년만에 약 15개 브랜드를 성공적으로 이끈 것으로 알려졌다.

독일 심라이즈(Symrise)는 2022년 2월 애완동물용 고급사료를 개발‧생산하는 Wing Pet Food를 인수한다고 발표했다.

Wing Pet Food는 2020년 매출액이 약 2500만유로로 상하이에 R&D센터, 장시성(Jiangxi)과 장쑤성(Jiangsu)에 생산체제를 구축하고 있으며 최근에는 부유층 니즈에 대응하는 고급사료 개발에 중점을 두고 있다.

반면, 미국 애쉬랜드(Ashland)는 중국 난징(Nanjing)에 수계 건축페인트 등에 사용하는 셀룰로스(Cellulose)계 증점제 공장을 증설할 계획이었으나 최근 해당 프로젝트를 연기하고 미국 투자로 선회했다.

중국 시장에 대한 전략이 모두 같지는 않으나 투자환경이 크게 변화하지 않는 한 유럽 및 미국기업의 중국 투자는 더욱 확대될 것으로 예상된다.

중국, 화학제품 시장 3조4700억유로

유럽 화학공업연맹(CEFIC)은 2022년 1월 발표한 보고서에서 중국 화학제품 시장이 약 3조4700억유로로 세계 전체의 44.5%를 차지하고 있으며 2030년에는 48.6%로 높아질 것으로 예측했다.

유럽 화학기업의 매출액에서 중국이 차지하는 비율은 상하이에서 대규모 공장을 가동하고 있는 독일 코베스트로(Covestro)가 21%로 가장 높은 편이고 바스프는 14%, 최근 중국에서 생산 및 R&D 투자를 거듭하고 있는 스위스 클라리언트(Clariant)는 10%로 대부분 10%를 상회하고 있다.

이에 따라 시장 성장성을 고려해 중국 사업을 확대할 목적으로 중국기업 M&A를 검토하는 사례가 더욱 증가할 것으로 예상된다. (J)