전자용 화학소재가 중국 경기침체와 수요 부진으로 폭락하고 있다.

중국은 코로나19(신종 코로나바이러스 감염증) 확산으로 봉쇄 정책을 펼치며 산업활동과 물류 차질이 불가피했으며 2022년 2분기 GDP(국내총생산)는 29조2464억위안으로 전년동기대비 0.4% 증가에 그쳤다.

중국 물류구매연합회와 국가통계국 발표에 따르면, 중국 제조업 구매자관리지수(PMI)는 5월 49.6%에서 6월 50.2%로 회복했으나 7월 49.0%로 떨어지며 경기 위축이 장기화되고 있음을 암시했다.

2021년 코로나19의 펜트업 효과로 소비자들이 모바일기기, 컴퓨터, TV 등 전자제품을 대거 구입하면서 호황을 누렸으나 전자제품 교체주기, 일상회복에 따른 수요 감소에 이어 글로벌 인플레이션까지 겹치며 전반적으로 구매심리가 위축되고 있기 때문으로 풀이된다.

삼성·LG, 중국 전자 시장 얼어붙으며 “고전”

중국 계면신문은 2022년 상반기에 중국의 가전제품 매출액이 3389억위안으로 전년동기대비 9.3% 감소했으며 냉장고는 3.4%, 컬러TV는 10.5%, 소형가전 역시 12.8% 줄어들었고 가전제품의 온라인 매출액 역시 5.3% 감소하며 처음으로 마이너스 성장했다고 보도했다.

LG전자, 삼성전자 등 국내 전자제품 메이저들 역시 내수 및 수출판매 부진으로 고전하고 있다.

국내기업들은 중국과 더불어 북미, 중남미에서 2022년 2분기 매출이 10% 안팎 감소한 것으로 알려졌으며 유럽 역시 러시아와 우크라이나 전쟁으로 소비심리가 위축되면서 매출 감소 폭이 30%에 달한 것으로 추정된다.

LG전자는 2022년 2분기 매출액이 19조4720억원으로 15% 증가했으나 영업이익은 7917억원으로 12% 감소한 것으로 나타났다. TV 사업을 담당하는 HE 사업본부는 TV 수요가 감소하면서 매출과 수익성이 악화된 것으로 파악되며, 가전사업본부 역시 일반가전 판매가 주춤한 것으로 알려졌다.

삼성전자 역시 글로벌 TV 수요 둔화에 따라 영상디스플레이 사업 매출이 감소한 것으로 파악된다.

시장조사기관 IDC에 따르면, 2022년 2분기 글로벌 컴퓨터 출하량은 7130만대로 15.3% 감소했으며 2022년 스마트폰 출하량 역시 13억1000만대에 그치며 전년대비 3.5% 감소할 것으로 전망된다.

ABS(Acrylonitrile Butadiene Styrene)를 중심으로 에폭시수지(Epoxy Resin), PC(Polycarbonate), HIPS(High Impact Polystyrene) 등 전자제품 시장과 연동되는 석유화학제품은 비수기인 7월부터 폭락세가 나타나고 있다.

ABS, 백색가전 비수기에 중국 봉쇄로 7월부터 폭락

ABS는 2022년 1분기 자동차용 수요 부진과 국제유가 및 원료가격 강세가 상호작용하며 폭등과 폭락을 오가는 등 불안정했다. 3월 말 상하이(Shanghai) 현물가격이 톤당 2320달러, CFR China가 1960달러를 형성했다.

그러나 5월부터 본격적인 하락세를 시작했고 6월 초에는 CFR China가 1760달러로 폭락했으며 중국기업들이 가동률을 80% 이하로 낮추었으나 내수가격이 7월 중순 동중국에서 톤당 1만2010위안, 남중국에서 1만1112위안으로 1개월만에 약 299-320위안 떨어졌다.

SM(Styrene Monomer)은 4월 초 FOB Korea 1355달러에서 등락하다 6월 말 1360달러로 마무리됐으나 3분기 초부터 폭락을 거듭해 8월 초 1095달러를 형성했다. 1100달러가 무너지며 구매심리가 살아나면서 FOB Korea는 8월 중순 1125달러로 상승했으나 CFR China는 1095달러로 1100달러 복귀에 실패하는 등 혼조세를 나타냈다.

부타디엔(Butadiene)은 국제유가 상승으로 C4 유분 공급이 위축되며 4월 초 FOB Korea 1450달러로 출발해 6월 1560달러를 형성했으나 6월 말부터 폭락이 시작돼 8월 중순 980달러까지 무너졌다. CFR China는 1000달러를 형성했으나 국제유가가 하락하는 등 하방 압력이 강하고 ABS 수요 회복이 더뎌 1000달러가 무너질 것이 확실시된다.

국내 ABS 생산능력은 LG화학 95만톤, 롯데케미칼 67만톤, 한국이네오스스티롤루션 27만6000톤, 금호석유화학 25만톤으로 214만6000톤에 달하며 LG화학이 글로벌 생산능력 290만톤으로 시장을 주도하고 있다.

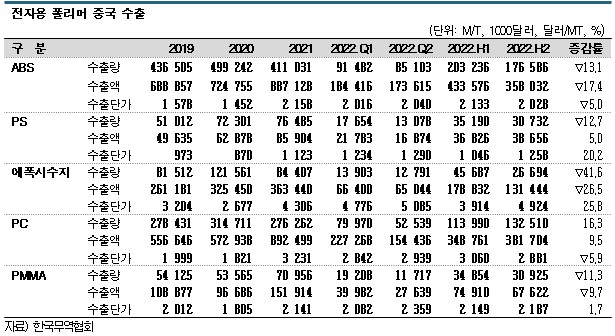

한국석유화학협회와 한국무역협회에 따르면, ABS는 2022년 상반기 생산량이 96만2661톤으로 전년동기대비 2.5%, 수출량은 61만6056톤으로 5.8% 감소했으며 수출 비중이 가장 큰 중국 수출량은 17만6586톤으로 13.1% 급감한 것으로 나타났다.

홍콩은 2만8450톤으로 37.6%, 인도네시아는 1만6452톤으로 22.1% 급감했으며 베트남이 3.8%, 타이가 8.8% 감소하는 등 아시아 지역을 중심으로 전반적인 수요 침체가 발생한 것으로 파악된다.

ABS를 중심으로 한 석유화학 폭락으로 LG화학은 2022년 2분기 석유화학 기초소재 사업 영업이익이 5130억원으로 61.3% 급감했다.

ABS는 에어컨이나 백색가전 생산에 주로 투입돼 동절기가 성수기, 하절기가 비수기이며 전통적 비수기에 더해 중국 봉쇄로 인한 물류난, 전자제품 수요 침체로 시황이 가파르게 악화되고 있다.

LG화학 관계자는 “ABS는 내구재 수요 위축에 중국을 중심으로 가격이 하락했다”며 “2022년 하반기부터 2023년까지는 ABS가 낮은 가격을 형성해 LG화학도 ABS 사업 수익이 조정될 것”이라고 예상했다.

LG화학은 중장기적으로 시황 회복이 어렵다고 판단해 2022년 하반기부터 여수단지의 노후화된 ABS 생산설비 교체 프로젝트를 진행할 예정이다. 8월 초 DL이앤씨에게 22만톤 플랜트 재건설 수주의향서를 전달했으며 2024년 완공할 계획이다.

HIPS, 3월 말부터 중국 중심으로 구매 거부

PS(Polystyrene)는 2022년 2분기 직전인 3월 말부터 전자용 구매 거부 움직임이 포착됐다.

HIPS는 3월 말 CFR China가 톤당 1600달러, CFR SE Asia는 1765달러로 전주대비 80달러, 60달러 폭락했고 CFR India도 1925달러로 30달러 급락했다.

HIPS는 중국을 중심으로 전자제품 생산기업들이 코스트 부담을 이유로 구매를 거부하면서 폭락이 불가피했던 것으로 파악된다.

타이완기업은 1만1700위안, Zhenjiang ChiMei는 1만2000위안에 거래했으나, 나머지는 1만1250-1만1700위안 사이를 제시한 것으로 알려졌다.

8월 초에는 CFR Asia 1315달러를 형성했으며 8월 중순 Zhenjiang ChiMei는 1만1700위안, CITIC Guoan은 1만2100위안을 요구했으나 나머지는 1만200-1만800위안을 제시한 것으로 파악된다. 8월 중순 중국 내수 평균가격은 1만165위안을 나타냈다.

국내 PS 생산능력은 한국이네오스스티롤루션 26만6000톤, 금호석유화학 25만2000톤, HDC현대EP 14만8000톤, LG화학 5만톤으로 총 71만6000톤 생산체제를 갖추고 있다.

한국무역협회에 따르면, 발포용을 제외한 한국산 PS는 2021년 19만1759톤을 수출했으며 중국이 7만6485톤으로 40% 정도 차지했다. 2022년 상반기 수출량은 9만2868톤으로 6.5% 감소했으며 중국이 3만732톤으로 12.7% 급감했고 2분기에도 1만3078톤으로 1분기에 비해 26.0% 감소한 것으로 나타났다.

수출단가는 국제유가 상승에도 불구하고 5월 톤당 1308달러로 떨어졌고 6월에는 수요 부진이 겹쳐 1265달러로 하락했다.

그러나 상반기 수출액은 1억2986만달러로 30.8% 증가했다. 극심한 수요 부진 타격을 입은 중국과는 달리 미국과 베트남 수출이 큰 폭으로 증가했기 때문이다. 베트남은 1만708톤으로 88.2%, 미국은 2656톤으로 121.4% 폭증했다.

HIPS는 8월 초 FAS US가 톤당 2734달러로 아시아의 2배 이상을 형성해 역외수출을 확대하고 있다.

금호석유화학은 중국 시장 침체로 수익성 악화가 불가피했던 것으로 알려졌다.

금호석유화학의 합성수지 사업은 2022년 2분기 매출이 4664억원으로 3.4% 감소했고 영업이익은 316억원으로 67.8% 급감한 것으로 나타났다. 영업이익률도 6.8%에 불과해 13.6%포인트 급락했다.

금호석유화학 관계자는 “가전제품을 비롯한 자동차, 컴파운딩용 수요 감소로 약세를 이어가 수익성이 악화됐다”며 “3분기에도 비수기 진입에 따른 관망세 심화로 고전이 불가피하다”고 밝혔다.

에폭시수지, 가동률 50%에 국도화학 영업이익 40.3% 급감

에폭시수지는 중국 내수가격이 7월 말 톤당 1만7800위안으로 1개월 만에 19.1% 폭락했다.

2022년 상반기에 전자제품 수요를 타고 2만9300달러까지 치솟았으나 하반기 시작과 함께 39.3% 폭락했다. 중국의 도시 봉쇄에 따른 경기침체가 원인으로, 중국은 주요 항구가 봉쇄되면서 물류가 막히고 재고가 증가함에 따라 에폭시수지 가동률이 50% 수준에 머문 것으로 알려졌다.

에폭시수지 타격으로 원료가격 역시 하락하는 추세이다. 페놀(Phenol) 가격은 8월9일 CFR China 1185달러, CFR India 1320달러, FOB SE Asia 1275달러에 중국 내수가격은 8월9일 9113위안을 형성했다.

BPA(Bisphenol-A)는 중국 내수가격이 7월 말 1만1950위안으로 2022년 초에 비해 37.3% 폭락했고, 원료로 투입되는 ECH(Epichlorohydrin) 역시 1만1644위안으로 1개월 만에 37.3% 폭락하면서 에폭시수지 반등의 발목을 잡고 있다.

국내 에폭시수지 생산능력은 국도화학 51만5000톤, 금호P&B화학 19만7000톤, 코오롱인더스트리 6만7000톤, 블루큐브 3만8000톤으로 총 81만7000톤에 달하고 있다.

국도화학은 2022년 2분기 매출이 4415억원으로 전년동기대비 0.1% 증가에 그쳤으며 영업이익은 466억원으로 40.3% 급감한 것으로 나타났다. 금호석유화학도 페놀 사업부 매출이 5994억원으로 19.0% 줄어들고 영업이익은 986억원으로 70.6% 급감했다. 코오롱인더스트리 화학사업 역시 석유수지와 페놀수지 판매가격 상승에 매출이 2887억원으로 33.0% 증가했으나 에폭시수지 판매 감소로 영업이익은 144억원으로 38.5% 급감했다.

한국무역협회에 따르면, 반도체용을 포함한 에폭시수지 수출량은 2022년 상반기 17만6931톤으로 12.3% 감소했다. 2021년에는 중국 수출량이 8만4407톤으로 1위를 기록했으나 2022년 상반기에는 2만6694톤으로 41.6% 급감했다. 인디아 역시 1만856톤으로 26.0% 줄어든 것으로 나타났다.

PC, 중국 공격적 증설에 롯데케미칼 영업이익 43.3% 급감

PC는 대부분 자동차용으로 투입되고 있으나 전기·전자용에도 사용되며 최근에는 휴대폰 커버에도 적용되고 있다.

PC는 2022년 3월 말 중국 내수가격이 톤당 2만2700위안에 달했으나 6월 중순 2만위안이 무너졌고 7월 초 1만6400위안에서 바닥을 확인한 후 원료가격 변동에 따라 등락하고 있다.

중국은 3분기에도 전자제품 등 다운스트림 수요가 위축돼 재고가 증가하고 있으며 무역상들과 공급기업들이 재고 처리를 위해 가격을 낮추고 있는 것으로 알려졌다.

국내 PC 생산능력은 롯데케미칼 46만톤, LG화학 17만톤, 삼양화성 15만톤으로 총 75만톤 생산체제를 추고 있다.

한국석유화학협회에 따르면, 국내 PC 생산량은 2022년 상반기 34만5447톤으로 9.2% 김소했고 재고량은 17만8592톤으로 26.5% 급증한 것으로 나타났다. PC 수출량은 32만9699톤으로 3.8%, 수출액은 10억3491만달러로 5.6% 감소했으며 수출단가 역시 톤당 3139달러로 1.9% 하락했다.

중국 수출량은 13만2510톤으로 16.2% 증가했으나 1분기에 22.0% 증가한 영향이며 6월 6.8% 감소에 이어 7월 37.5% 급감한 것으로 나타났다.

수출단가는 2022년 상반기 톤당 평균 2881달러로 5.9% 하락했으며 7월에는 2448달러로 26.2% 폭락했다.

롯데케미칼은 2022년 2분기 PC가 포함된 첨단소재 사업부 매출이 1조2346억원으로 4.4% 증가했으나 영업이익은 714억원으로 43.3% 급감했으며 영업이익률 역시 5.8%로 4.9%포인트 하락했다.

일부 설비 정기보수로 판매량이 감소했고 중국 대신 가격이 높은 이태리, 폴란드 등에 공급한 것으로 추정되나 수익성 악화가 불가피했다. 유럽에서는 GP 그레이드 평균이 2022년 2분기에 FD Hamburg 톤당 4318달러를 형성한 것으로 알려졌다.

롯데케미칼 관계자는 “첨단소재 영업실적은 BPA 등 원재료 가격 안정화로 스프레드를 개선한 효과”라며 “3분기에는 인플레이션 영향과 TV, 모바일, 노트북 등 전방산업 수요 위축이 우려된다”고 밝혔다.

중국은 공격적으로 PC 증설에 나서고 있어 공급과잉마저 예상된다. 헤이룽장성(Heilongjiang)에서는 최근 Longjiang Chemical이 페놀부터 BPA, PC로 이어지는 일괄 생산 프로젝트에 착수한 것으로 알려졌다.

다칭(Daqing)의 린뎬(Lindian) 공업원구에 총 65억위안(약 1조3000억원)을 투자하는 프로젝트이며 2022년 2월 착공한 1차 프로젝트에는 35억위안을 투입하는 것으로 알려졌다.

1차 프로젝트는 2023년 7월 완공 및 10월 가동을 목표로 벤젠(Benzene) 20만톤, 페놀/아세톤(Acetone) 병산 35만톤, BPA 20만톤 플랜트를 건설한다. 페놀 원료 프로필렌(Propylene)은 페트로차이나(PetroChina) 그룹의 Daqing Petrochemical로부터 조달할 예정이며 2차 프로젝트에서는 PC 26만톤을 사업화할 것으로 알려졌다.

PMMA, 글로벌기업 중국 진출에 한국산 밀려났다!

PMMA(Polymethyl Methacrylate)는 LED(Light Emitting Diode) TV, 노트북·모니터 도광판에 투입되고 있다.

중국 PMMA 시장은 큰 변동 없이 안정적인 흐름을 이어가고 있다. MMA(Methyl Methacrylate)는 2022년 2분기 공급부족이 발생해 가격이 소폭 상승한 후 빠르게 안정화된 것으로 파악된다.

다만, 중국 액정패널 생산기업들은 2022년 6월 이후 TV용 등 대형 패널을 중심으로 생산량을 대폭 줄이고 있는 것으로 알려졌다.

PMMA는 중국 내수가격이 4월 초 1만6750위안을 형성했으며 원료가격에 따라 소폭 등락한 후 8월 초 1만6475위안으로 약보합세를 형성했다.

중국에는 일본 아사히카세이(Ashahi Kasei), 독일 롬(Rohm), 프랑스 아케마(Arkema)를 비롯한 글로벌기업들이 생산체제를 갖추고 있거나 증설을 진행하고 있으며 Zhenjiang ChiMei 등 중국기업들도 다수 분포하고 있어 중국에서 공급량을 조절하고 있다.

롬은 2021년 말 중국 PMMA 증설 프로젝트를 발표했다. MMA는 2023년 2분기 12만7000톤으로, PMMA는 20만톤 체제를 확보해 수직계열화를 강화할 방침이다.

국내 PMMA 생산능력은 LX MMA, 롯데MCC, 아케마(Akema)가 총 28만톤 생산체제를 갖추고 있고 MMA는 LX MMA, 롯데MCC, 롯데케미칼을 포함해 생산능력이 총 49만7000톤에 달하고 있다.

한국산 PMMA 수출은 2022년 상반기 6만4025톤으로 11.7% 감소했으며 중국도 3만925톤으로 11.3% 줄었다.

PI, OLED용 호조에도 스마트폰 감소로 타격

PI(Polyimide) 필름은 우수한 기계적 강도, 높은 내열성, 전기 절연성 특성으로 전자제품을 비롯해 첨단산업 분야에서 다양하게 활용되고 있다.

PI첨단소재가 시장을 선도하고 있으며 코오롱인더스트리와 SKC는 디스플레이에 투입되는 투명 PI필름 사업에 집중하고 있다.

PI첨단소재는 2022년 2분기 매출이 751억원으로 1.3% 증가했으나 영업이익은 129억원으로 40.0%, 당기순이익 역시 128억원으로 20.2% 급감했다. 글로벌 스마트폰 출하량 감소와 중국의 도시 봉쇄로 공급망 차질이 발생했고 판매가격 상승에도 원·부재료 투입 단가 및 에너지 코스트 상승으로 부진했다.

카날리스(Canalys)에 따르면, 2022년 2분기 스마트폰 출하량은 약 2억9000만대로 전년동기대비 8.2% 감소한 것으로 알려졌다.

다만, FPCB(연성회로기판)용 매출은 OLED(Organic Light Emitting Diode)용 초극박 및 블랙필름 고부가가치 소재 수요를 타고 313억원으로 6.3% 증가한 것으로 나타났다.

투명 PI필름은 코오롱인더스트리가 중국 IT기기 생산기업들에게 적극적인 공세를 펼치며 노트북 등 일부 브랜드에 PI필름이 채용된 가운데 SKC는 수요처를 찾지 못했으나 4월 초 폴더블폰용으로 중국기업에게 공급한 것으로 알려졌다.

다만, SKC는 PI필름을 포함한 필름 사업을 1조5900억원에 한앤컴퍼니에게 매각하기로 결정했으며 2022년 말 매각절차를 마무리할 예정이다.

코오롱인더스트리의 필름 및 전자소재 사업은 중국의 도시 봉쇄와 수요 부진으로 타격이 불가피했다. 2022년 2분기 매출이 1577억원으로 0.4% 감소했으며 영업이익은 마이너스 85억원으로 적자 전환했다.

코오롱인더스트리 관계자는 “대외환경 악화로 공격적인 전략을 세워 방어하고 있다”며 “글로벌 수요기업들과 계약을 추진함으로써 수요처 다변화를 노리고 있다”고 밝혔다.

한편, 스마트폰에 투입되는 LCO(리튬코발트산화물) 양극재는 기술장벽이 낮아 중국에서 대부분 수급이 이루어지고 있어 해외기업들의 침투율이 낮은 것으로 파악된다.

신뤄정보에 따르면, 2020년 중국 LCO 양극재 생산량은 7만3800톤에 다했으나 한국산은 2022년 상반기 중국 수출량이 1862톤에 불과했다. (홍인택 기자: hit@chemlocus.com)