도시 봉쇄에 물류난 겹쳐 폭락현상 … 자동차용은 수요 회복 기대

폴리올레핀(Polyolefin)은 코로나19(신종 코로나바이러스 감염증) 영향이 약화되면서 수요가 회복됐으나 중국 경제가 침체국면으로 빠져들면서 직격탄을 맞고 있다.

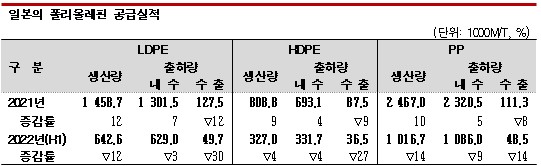

일본 석유화학공업협회에 따르면, 일본은 2021년 LDPE(Low-Density Polyethylene) 출하량이 142만9000톤으로 전년대비 5%, HDPE(High-Density PE)는 78만600톤으로 2%, PP(Polypropylene)는 243만1800톤으로 4% 증가했다.

반면, 2022년 1-6월에는 LDPE 출하량이 67만8700톤으로 전년동기대비 6% 감소했고 수출은 30% 급감한 것으로 나타났다. 주력 용도인 필름 분야를 중심으로 수요가 줄어든 영향으로 파악된다.

HDPE는 출하량이 36만8200톤으로 7% 감소했다. 내수 출하량이 4% 감소하고 수출은 27% 급감했다. 주력 용도인 필름과 중공성형 분야 수요 둔화의 영향을 받고 있다.

PP는 내수 출하가 4% 감소하고 수출은 14% 급감함으로써 전체 출하량이 113만4500톤으로 9% 감소했다. 전체의 50% 정도를 차지하는 사출성형 분야에서 주력 용도인 자동차용이 반도체 부족과 부품 조달난으로 타격을 받았고 중국의 상하이(Shanghai) 봉쇄 영향으로 가동률을 조정함으로써 감소가 불가피했던 것으로 파악된다.

다만, 필름 용도는 LDPE 출하량이 15만8869톤으로 3% 증가했고 2021년 상반기에 대폭 감소했던 HDPE 역시 5만9971톤으로 5.2% 늘었다.

그러나 최근 감소 추세가 이어지고 있는 수랭 인플레이션 성형의 영향으로 IPP(Isotactic PP) 필름 출하량은 1618톤으로 11.5% 줄었다.

아시아 폴리올레핀 시황은 연초부터 상승세를 나타낸 가운데 2월 말 러시아의 우크라이나 침공 영향으로 상승세에 속도가 붙어 3월 중순 사상 최고치를 넘어섰다.

하지만, 이후 중국의 봉쇄 조치 등으로 수요가 감소했고 봉쇄가 해제된 다음에도 물류 차질이 이어지면서 최근까지 하락세를 계속하고 있다.

LDPE는 연초 톤당 1400달러 후반에서 3월 중순 1600달러로 폭등했으나 8월 1150달러 수준으로 폭락했고, HDPE는 연초 1180달러에서 3월 중순 1300달러대 후반으로 폭등한 다음 계속 하락해 8월 중순에는 1000달러에도 미치지 못했다.

PP는 연초 1050-1100달러에서 상승하기 시작해 3월 초 1200달러를 돌파했고 5월 초에는 1150-1200달러 사이에서 등락했으나 5월 말 1100달러로 떨어진 다음부터 계속 하락해 8월 중순에는 950달러를 밑돌았다.

PP는 공급과잉이 확대되고 있어 선물가격, 현물가격 모두 상승세 전환이 어려울 것으로 판단된다.

아시아 NCC(Naphtha Cracking Center) 가동 석유화학기업들은 중국이 폴리올레핀 신증설 투자를 계속하면서도 수요가 최근 10년 동안 연평균 6-7% 증가했고 앞으로도 수입을 크게 줄일 가능성이 낮다는 판단 아래 석유화학 투자를 확대했으나 오판이었던 것으로 파악된다.

2020년 초 코로나19 확산이 시작되면서 중국 정부가 경기부양책을 시행해 신 수요가 대거 창출됐으나 기존 신증설 설비가 모두 소화한 것으로 파악된다.

그러나 2022년 하반기 이후에는 중국의 경기 회복을 기대하기 어렵고 유럽‧미국이 대규모 금리 인상에 나섬으로써 세계 경제 성장이 크게 둔화할 가능성이 제기되고 있다.

다만, 일상에서 꾸준히 사용하는 소비재는 수요가 일정량 유지되고 4월 한때 큰 폭으로 감소했던 중국 자동차 판대매수가 7월 전년동월대비 30% 급증함으로써 일부는 타격을 상쇄할 수 있을 것으로 기대된다.

또 반도체 부족과 부품 조달난이 해결된다면 자동차 분야의 수요가 빠르게 회복될 것이라는 낙관론도 제기되고 있다. (K)