PP(Polypropylene)는 동북아시아·동남아시아 모두 폭락했다.

아시아 PP 시장은 국제유가가 90달러 중반으로 상승했음에도 불구하고 중국 리스크가 본격화되면서 폭락이 불가피했다.

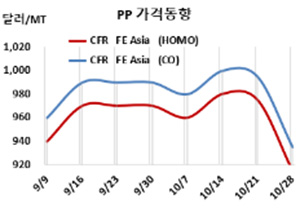

아시아 PP 시세는 10월26일 CFR FE Asia 기준 라피아(Raffia) 및 인젝션(Injection) 그레이드가 톤당 915달러, IPP Film 및 BOPP는 925달러, 블록 코폴리머(Block Copolymer)는 935달러로 각각 60달러 대폭락했다.

CFR SE Asia 역시 라피아 및 인젝션 970달러, IPP Film 및 BOPP 980달러, 블록 코폴리머 995달러로 50달러 폭락했다.

다만, CFR S Asia는 라피아·인젝션 1080달러, BOPP 및 IPP Film 1100달러, 블록 코폴리머 1125달러로 보합세를 형성했다.

국제유가가 10월26일 브렌트유(Brent) 기준 배럴당 95.69달러로 상승했으나 원료 프로필렌(Propylene)이 10월25일 CFR China 톤당 885달러로 10달러 하락한 영향을 받았다.

특히, 중국이 전국인민대표자대회에서 시진핑 주석을 재선임하고 시진핑 직계가 대거 중용되면서 중국 경제에 대한 부정적 시각이 반영되면서 폭락을 유발한 것으로 파악된다. 중국은 코로나19(코로나바이러스 감염증) 팬데믹을 막기 위해 무리한 봉쇄 조치를 시행하면서 경제 침체가 심화되고 있고 정치적 팬데믹까지 본격화됨으로써 석유화학 시장에 부정적 영향을 미칠 것으로 예상된다.

인디아는 디왈리(Diwali) 축제로 거래 자체가 거의 사라졌으나 플래스틱 가공공장 가동률이 낮아져 하락세가 불가피한 것으로 판단된다.

아시아 통화가 미국 달러화 강세의 영향으로 약세를 장기화하고 있는 것도 폭락요인으로 작용했다.

중국 Oriental Energy는 저장성(Zhejiang) 닝보(Ningbo) 소재 No.3 PP 40만톤 플랜트를 10월17일, Sinopec Zhongyuan Petrochemical은 Puyang 소재 No.2 PP 11만톤 플랜트를 최근 정기보수에 들어갔다.

Sinopec-SK Wuhan Petrochemical은 9월27일 정기보수 들어간 허베이(Hubei)의 우한(Wuhan) 소재 No.2 PP 20만톤 플랜트를 최근 재가동했다.

중국 내수가격은 Shanghai Petrochemical이 톤당 8200위안으로 최고치를 형성했고, 나머지는 7800-8100위안 사이로 인하해 거래한 것으로 알려졌다. <박한솔 책임연구원>