LDPE(Low-Density Polyethylene)는 1000달러에 턱걸이했다.

아시아 LDPE 시장은 국제유가가 배럴당 90달러 초반으로 하락한 가운데 중국 수요 부진이 장기화되고 인디아는 폭락했다.

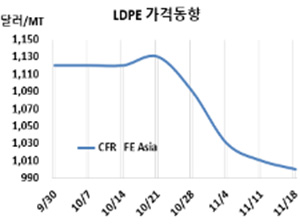

LDPE 시세는 11월16일 CFR FE Asia가 톤당 1000달러로 10달러 하락했고 CFR SE Asia는 1080달러로 20달러 떨어졌다. 특히, CFR S Asia는 1145달러로 80달러 폭락했다.

국제유가가 11월16일 브렌트유(Brent) 기준 배럴당 92.86달러로 큰 변화가 없었고 에틸렌(Ethylene)도 11월15일 CFR NE Asia 톤당 880달러로 보합세를 형성했으나 공급과잉이 장기화되고 있기 때문이다.

동북아시아는 3월16일 톤당 1610달러까지 치솟은 후 하락세를 계속하며 11월 초 1030달러로 밀려났고 11월 중순 1000달러에 턱걸이함으로써 2022년 최저치로 추락했다.

중국이 코로나19(코로나바이러스 감염증) 규제를 완화한다는 소식이 들려왔으나 신규 감염자가 하루 2만명이 넘어 최고 수준에 근접하면서 봉쇄 해제가 어렵게 됐고 시진핑 주석이 3번째 연임하면서 중국 경제에 대한 부정적 시각이 확대되고 있다.

특히, 인디아는 국경절 연휴에 대비해 구매를 확대한 영향으로 구매심리가 크게 위축돼 폭락세로 이어졌다.

11월 말/12월 초 중국에 도착하는 필름 그레이드는 중동이 CFR 980달러, 사우디가 CFR 1020달러를 제시했다. 베트남 공급물량은 중동이 CFR 1110달러, 사우디는 CFR 1050달러를 요구했다. 인디아 공급물량은 중동이 CFR 1120-1170달러에 오퍼했다.

Shenhua Xinjiang Energy는 10월 초 정기보수 들어간 신장(Xinjiang) 소재 LDPE 27만톤 플랜트를 11월 초 재가동했다.

중국 내수가격은 Daqing Petrochemical, Lanzhou Petrochemical이 톤당 9550위안, Maoming Petrochemical, Yangtze BASF은 9700위안에 거래한 것으로 알려졌다.

LDPE는 하락세가 이어짐으로써 LDPE-에틸렌 스프레드가 톤당 120달러로 손익분기점 150달러를 밑돌아 적자가 이어지고 있는 것으로 분석된다. <박한솔 책임연구원>