PP(Polypropylene)는 다시 하락했다.

아시아 PP 시장은 국제유가가 80달러대 초중반으로 폭락함으로써 원료가격 상승에도 불구하고 하락이 불가피했다.

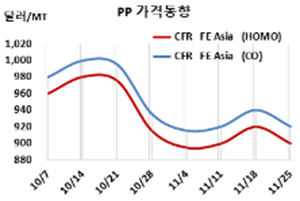

아시아 PP 시세는 11월23일 CFR FE Asia 기준 라피아(Raffia) 및 인젝션(Injection) 그레이드가 톤당 900달러, IPP Film 및 BOPP는 910달러, 블록 코폴리머(Block Copolymer)는 920달러로 각각 20달러 하락했다.

CFR SE Asia는 라피아 및 인젝션 895달러, IPP Film 및 BOPP 905달러, 블록 코폴리머 920달러로 각각 10달러 떨어졌고, CFR S Asia는 라피아·인젝션 940달러, BOPP 및 IPP Film 960달러, 블록 코폴리머 985달러로 각각 20달러 하락했다.

프로필렌(Propylene)이 11월22일 CFR China 톤당 870달러로 15달러 상승했으나 국제유가가 11월23일 브렌트유(Brent) 기준 배럴당 85.41달러로 폭락함으로써 소용이 없었다.

바이어들은 수요가 활성화되지 않자 필요물량만 구매하고 있으며, 중국 정부가 코로나19(신종 코로나 바이러스감염증) 규제를 완화했으나 확진자 수가 다시 급증하고 있어 다시 규제를 강화할 가능성이 높아진 것이 영향을 미쳤다.

플래스틱 가공 공장이 가동률을 낮추고 있는 가운데 정기보수에 들어갔던 플랜트들이 잇달아 재가동한 것도 하락요인으로 작용했다.

12월 중국에 공급하는 호모 그레이드에 대해 중동기업들은 CFR 800달러, 한국기업들은 CFR 920달러를 제시해 큰 차이를 나타냈다. 베트남 공급물량은 러시아가 CFR 870-880달러, 중동은 CFR 920달러를 요구했다. 인디아 공급물량은 중동기업들이 CFR 920-960달러를 제시했다.

Sinopec Yanshan Petrochemical은 9월22일 정기보수 들어간 베이징(Beijing) 소재 No.2 PP 6만톤 플랜트를 11월14일, Sinopec Maoming Petrochemical은 10월20일 정기보수 들어간 광동성(Guangdong) 소재 No.3 PP 20만톤 플랜트를 11월12일, Sinopec Yangzi Petrochemical은 11월15일 정기보수에 들어간 난징(Nanjing) 소재 No.3 PP 20만톤 플랜트를 최근 재가동했다.

타이완 LCY Chemical은 10월22일 정기보수 들어간 가오슝(Kaohsiung) 소재 PP 40만톤 플랜트를 11월9일 재가동했고 100% 풀가동하고 있다.

Fujian Refining & Petrochemical은 콴저우(Quanzhou) 소재 No.1 PP 12만톤 플랜트를 11월14일, Sinopec Yangzi Petrochemical은 장쑤성(Jiangsu) 소재 No.2 PP 8만톤 플랜트를 최근 정기보수에 들어갔다.

인도네시아 페르타미나(Pertamina)는 Plaju 소재 PP 4만5000톤 플랜트를 2023년 4분기에 정기보수할 예정이다.

중국 내수가격은 Jingmen Petrochemical이 톤당 8150위안으로 소폭 인상했고, Shanghai Petrochemical은 8000위안으로 소폭 인하했으며, 나머지도 7800-8000위안으로 소폭 내렸다. <박한솔 책임연구원>