메탄올(Methanol)은 약세를 장기화했다.

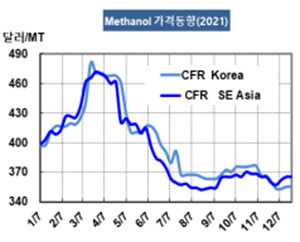

아시아 메탄올 시장은 3-4월 가동 차질을 타고 400달러대 후반으로 상승했으나 오래가지 못했고 하반기 내내 300달러대 후반에서 등락했다.

메탄올 시세는 12월23일 CFR Korea 톤당 356달러로 보합세를 형성했고 CFR SE Asia도 366달러로 변동이 없었다. CFR Taiwan 역시 349달러를 유지했으나 CFR China는 302달러로 1달러 하락했다.

메탄올은 연초 400달러 수준에서 출발한 후 국제유가가 배럴당 100-120달러로 폭등하고 중국이 올레핀 생산을 확대하기 위해 MTO(Methanol to Olefin) 가동률을 높이면서 500달러에 육박했으나 수요 감소를 타고 곧바로 폭락해 400달러대 초반을 회복했다.

이후에도 중국 경제가 침체되면서 MTO 투입용 수요가 줄어들고 초산(Acetic Acid)을 중심으로 다운스트림 수요가 감소함으로써 8월에는 350달러 수준으로 떨어졌고 이후 이란 플랜트들이 자동을 중단했음에도 불구하고 300달러대 중반에서 장을 마감했다.

9-10월에는 이란 플랜트가 잇달아 가동을 중단해 반동했으나 소폭 상승에 그쳤다.

이란 Kimiaye Pars Petrochemical은 9월 초 예정에 없이 앗살루에(Assaluyeh) 소재 메탄올 165만톤 플랜트를, Bushehr Petrochemical도 9월12일 기술적 문제로 앗살루에 소재 메탄올 165만톤 플랜트 가동을 중단했다. Zagros Petrochemical 역시 9월5일 앗살루에 소재 No.2 메탄올 165만톤 플랜트 가동을 중단했다.

이란에서는 Kaveh Methanol도 7월2일 정기보수에 들어간 Dayer 소재 메탄올 230만톤 플랜트를 7월18일 재가동할 예정이었으나 재가동 여부가 불투명한 것으로 알려졌다.

2023년 메탄올 시세는 메이저 메타넥스(Methanex)의 공급정책과 함께 이란 플랜트의 가동 정상화가 결정할 것으로 예상된다. (박한솔 책임연구원)