건축용 페인트는 원료가격 절감에도 달러화 강세 영향으로 원가절감 효과가 상쇄돼 영업이익 증가로 이어지지 못하고 있다.

페인트 원재료 가격은 여름철 비수기와 중국의 도시봉쇄 정책 및 부동산 위기로 폭락했으나 달러화 강세로 원가절감 효과가 크지 않은 것으로 파악된다.

달러화 대비 원화 가치는 2022년 9월 달러당 1430.2원으로 1월에 비해 18.4% 폭락했다. 달러화 강세는 미국 연방준비제도(Fed)가 인플레이션을 잡기 위해 기준금리를 급격하게 올렸기 때문으로 이후로도 기준금리 인상이 계속되며 세계 각국이 큰 타격을 입고 있다.

중국, 한국을 중심으로 글로벌 건설경기 침체 조짐이 나타나고 있는 것도 부담이 되고 있으며, 페인트 생산기업으로서는 원가 부담, 전방산업 경기 위축 등 이중고 위험에 노출되고 있다.

윤석열 정부는 재건축 규제 완화, 주택 공급 확대 등 건설경기 개선에 긍정적인 신호를 보내고 있으나 러시아-우크라이나 전쟁에 따른 에너지 코스트 폭등 및 수요 감소, 물가 상승에 따른 금리 인상 영향으로 불경기가 장기화할 것으로 우려되고 있다.

강원도가 레고랜드 개발과 관련해 중도개발공사 회생절차에 들어가겠다고 발표하면서 채권시장이 냉각되고 자금조달에 비상이 걸려 건설기업들의 줄도산도 우려되고 있으며 이미 착공한 공사마저 중단되는 사태가 발생하고 있다.

원재료, 중국 침체로 용제부터 안료까지 하락

대부분의 페인트 원재료는 중국 부동산 경기 침체 영향으로 혹서기에 들어가 거래가격이 폭락한 것으로 나타났다.

석유류 용제로 사용되는 톨루엔(Toluene)은 2022년 10월25일 FOB Korea 톤당 946달러에 CFR China 927달러, 자일렌(Xylene)은 FOB Korea 981달러에 CFR China가 982달러로 하락한 가운데 중국 가격이 상대적으로 약세를 형성했다.

MEK(Methyl Ethyl Ketone)는 2분기부터 인디아를 중심으로 다운스트림의 구매 심리가 약화되면서 10월26일 중국 내수가격이 톤당 8800위안으로 10월1일에 비해 11.1% 하락했고, 초산에틸(Ethyl Acetate)은 중국가격의 도시봉쇄 영향으로 7-8월 폭락했으며 9월 태풍 영향으로 항만작업에 차질이 발생하면서 추가 하락을 막은 것으로 파악된다. 9월 말에는 CFR Japan 1052달러를 형성했다.

부틸아크릴레이트(Butyl Acrylate)는 중국 부동산 및 건설경기 침체에 따라 8월 FOB Qingdao 1725달러로 하락했고, 2-EHA(2-Ethyl Hexyl Acrylate) 역시 부동산 침체가 반영되면서 중국 내수가격이 10월26일 1만1340위안을 형성했다.

반면, n-부탄올(n-Butanol)은 10월25일 7000위안으로 1개월 만에 3.96% 상승했다. 중국 국경절 이후 구매심리가 살아나며 상승했으나 재고가 증가하면서 다시 하락한 것으로 파악된다.

PMA(Propylene Glycol Methyl Ether Acetate)는 국내 수입가격이 1월 톤당 2641달러에서 매월 1-3% 하락해 9월 2286달러로 1월에 비해 13.5% 떨어졌다. 페인트 생산기업들은 PMA를 전량 수입했으나 최근에는 켐트로닉스 등이 국내 생산을 시작하면서 하락세가 심화된 것으로 나타났다.

SM(Styrene Monomer)은 10월25일 CFR China 993달러, FOB Korea 1028달러를 형성했으며 중국 내수가격은 8625위안으로 7월 말에 비해 10-11% 하락했다.

PG(Propylene Glycol)는 PO(Propylene Oxide) 약세의 영향을 받아 10월20일 중국 평균 출고가격이 8333위안으로 전주대비 4.9% 급락했다.

말레인산(Maleic Acid)은 9월 말 닝보(Ningbo) 출하가격이 1202달러, 10월25일 내수가격은 7945위안을 형성했다.

에폭시수지(Epoxy Resin)는 BPA(Bisphenol-A), ECH(Epichlorohydrin) 약세로 9월 말 FOB Huangshan 톤당 3179달러를 형성했으며 페인트, 코팅, 접착제, 전자소재 등 전방위 수요부진에 전력 수급난까지 겹쳐 사이노펙(Sinopec)이 플랜트 1기 가동을 중단하는 사태까지 벌어진 것으로 알려졌다. 중국 동부에서는 10월21일 액상 에폭시수지가 1만8250위안, Huangshan의 고체 에폭시수지는 1만7250위안을 형성했다.

백색안료인 이산화티타늄(TiO2: Titanium Dioxide)은 중국 쓰촨성(Sichuan) 전력 수급난으로 생산차질이 발생했음에도 불구하고 페인트 수요가 회복되지 않으면서 8월 FOB Tianjin 2609달러에서 10월26일 2108달러로 하락했다.

케무어스(Chemours)는 유럽과 중국에서 TiO2 수요 회복 기미가 보이지 않자 일부 생산설비 가동을 중지할 계획이다. 케무어스의 마크 뉴먼 CEO(최고경영책임자)는 “TiO2 수요가 2023년 1분기에 바닥을 칠 것으로 예상된다”며 “생산일정을 조정할 계획”이라고 밝혔다.

석유화학, 달러화 초강세로 가동률 감축 불가피

2022년 상반기에는 러시아-우크라이나 전쟁으로 국제유가가 폭등하면서 국내 페인트 생산기업들의 원가 부담이 가중된 것으로 파악된다.

3분기에 접어들며 국제유가가 안정화됐고 여름철 비수기 동안 원료가격이 폭락하면서 페인트 생산기업들의 영업이익 개선이 기대됐으나 달러화 강세 영향으로 원재료를 구매할 때 조심스럽게 접근한 것으로 파악된다.

7-8월 원료가격이 바닥을 확인하며 보합을 이루는 동안 달러화 가치가 폭등하면서 사실상 원료가격 인상효과가 나타났고 원가 부담 가중으로 이어지고 있다.

ICIS에 따르면, 아시아 석유화학 시장 관계자들은 달러화 가치가 하락할 것으로 예상하고 원료의 대량 구매를 꺼리고 있으며 필요에 따라 소량 구매하고 있는 것으로 알려졌다.

동남아시아에서는 부틸아크릴레이트 수입기업들이 재고과잉을 이유로 구매량을 늘리지 않고 있으며 업스트림 n-부탄올이 약세를 나타내면서 구매 심리가 더욱 위축되고 있다.

시장 관계자들은 미국 연방준비제도가 기준금리를 추가로 올리면 달러화 가치가 더욱 높아져 아시아 물가 상승 압력이 가중될 것으로 우려하고 있다.

ICIS 관계자는 “원료가격 상승 부담이 가중되면 아시아 석유화학기업들이 감산할 수밖에 없을 것”이라고 강조했다.

일본 재무성과 일본은행은 9월22일, 10월21일, 10월24일에 걸쳐 막대한 자금을 외환시장에 투입하며 환율 방어에 나섰으나 아베노믹스 기반의 저금리 정책 유지로 큰 효과를 거두지 못하고 있다.

한국은행은 미국 속도에 맞춰 기준금리를 올리고 있으며 9월 말 달러화 매도로 외환시장에 직접 개입하면서 추가 상승을 막고 있는 것으로 파악된다.

10월25일 달러화 대비 원화 가치는 장중 1444.2원까지 폭등했으나 1433.1원으로 마감했고 10월27일 1417원으로 마감했으나 12월 들어 1300원이 무너져 달러화가 약세로 접어든 것으로 평가된다.

건축용, 페인트 판매가격 인상효과 “상당”

페인트는 건축용이 다른 용도에 비해 생산량이 많으나 2017년을 정점으로 감소하는 추세이다.

한국페인트·잉크공업협동조합에 따르면, 2022년 상반기 건축용 페인트 생산량은 8만3629kl로 전년동기대비 13.6% 감소했다.

노루페인트, 삼화페인트, KCC, 조광페인트, 강남제비스코 등 5개 페인트 생산기업들은 상반기 평균 가동률이 88.3%에 불과한 것으로 알려졌다. 조광페인트가 96.9%로 가장 높았고 KCC는 71.9%에 불과했다.

노루페인트, 삼화페인트, KCC, 조광페인트, 강남제비스코 등 5개 페인트 생산기업들은 상반기 평균 가동률이 88.3%에 불과한 것으로 알려졌다. 조광페인트가 96.9%로 가장 높았고 KCC는 71.9%에 불과했다.

1-2월 겨울철 비수기 영향과 더불어 러시아-우크라이나 전쟁, 국제유가 폭등으로 원재료 가격이 상승하면서 비수기가 마무리되는 봄철에도 생산량 확대가 제한된 것으로 풀이된다.

국내 페인트 생산기업들은 2021년 수요기업들의 반발을 우려해 원료가격 상승분을 판매가격에 충분히 반영하지 못하면서 영업이익이 감소하거나 영업손실을 입었다.

일부는 판매가격 인상을 주저함에 따라 2021년 영업이익이 격감하거나 적자 전환한 여파로 2022년 1분기 판매가격 인상이 불가피했던 것으로 파악되며 가격이 인상되자 경쟁기업들도 덩달아 올린 것으로 파악된다.

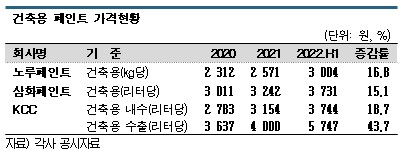

노루페인트는 kg당 3004원으로 2021년에 비해 16.8%, 삼화페인트는 kl당 3731원으로 15.1%, KCC는 내수용을 3744원으로 18.7% 인상했다. KCC는 수출용 가격을 5747원으로 43.7% 대폭 인상했다.

판매가격 인상 효과는 뚜렷했다.

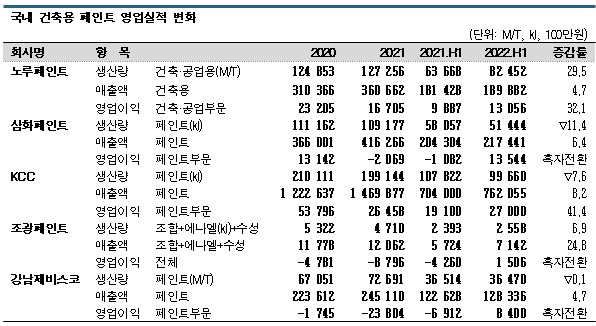

2022년 상반기 노루페인트는 건축용 매출이 1899억원으로 4.7%, 조광페인트는 건축용으로 분류된 조합페인트, 에나멜, 수성페인트의 총 매출이 71억원으로 24..8% 삼화페인트는 페인트부문 매출이 2174억원으로 6.4%, KCC는 7621억원으로 8.2%, 강남제비스코는 1283억원으로 4.7% 증가했다.

노루페인트는 건축 및 공업용 사업 영업이익이 131억원으로 32% 증가했고, 삼화페인트는 페인트 사업 영업이익이 135억원으로 2021년 전체 영업이익 8억2400만원의 16배에 달했다.

KCC 역시 페인트 사업 영업이익이 270억원으로 2021년 265억원을 넘어섰고 조광페인트와 강남제비스코는 흑자전환에 성공했다.

페인트 생산기업들마다 공개하는 정보 기준이 달라 직접적인 비교는 어려우나 2022년 상반기에는 노루페인트가 건축용 페인트 생산량을 29.5% 늘린 것으로 파악된다. 삼화페인트, KCC, 조광페인트는 생산량이 7-15% 감소했으나 삼화페인트와 조광페인트는 흑자로 전환했고 KCC 역시 페인트 부문 영업이익이 41.4% 증가했다.

다만, 국내 페인트 관계자들은 “달러화 강세로 원가 부담이 또 상승했다”며 어려움을 토로했다.

국내 시장 관계자는 “2021년에는 판매가격을 동결해 부진한 영업실적을 거두었고 2022년 초 원료가격이 급등하면서 판매가격 인상이 불가피했다”며 “판매가격 인상으로 상반기 영업실적이 나아졌으나 하반기에 또 가격을 인상하면 수요처를 잃을까 우려된다”고 밝혔다.

다른 관계자 “여름철 비수기가 지나면서 원료가격이 많이 하락했지만 달러화 강세 영향으로 수익성 개선은 크지 않을 것”이라고 덧붙였다.

건설경기 불황으로 페인트 대응 쉽지 않아

국내 건축용 페인트 시장은 전방산업인 건설경기 변동과 직접적인 상관관계에 있으며 계절적 요인 및 정책 영향도 받고 있다.

국내 건설경기는 침체가 장기화할 것으로 전망된다.

한국건설산업연구원에 따르면, 종합 CBSI는 2021년 6월 이후 줄곧 100 이하였으며 다소 변동은 있으나 꾸준히 하락추세를 나타내고 있다. 2022년 9월 CBSI는 61.1로 8월에 비해 5.6포인트 하락했다. 통상 9월에는 여름철 비수기 이후 공사가 증가하는 영향으로 3-5포인트 상승하는 경향이 있으나 오히려 하락하는 등 불안 심리가 확대되고 있다.

한국건설산업연구원이 발표한 CBSI(건설기업경기실사지수)는 건설기업들이 내놓는 경기 전망을 종합한 지수로 100을 기준으로 상회하면 낙관적, 하회하면 비관적으로 해석하는 건설기업이 많은 것을 의미한다.

한국건설산업연구원은 기준금리가 0.5%포인트 상승할 때마다 건설투자는 0.14-0.26%포인트 하락해 2023년 건설투자 역시 위축될 것으로 전망하고 있다.

한국건설산업연구원 관계자는 “전반적으로 자금조달에 어려움이 가중되고 있으며 대형 건설기업들의 심리가 크게 위축된 점이 지수 하락에 영향을 미쳤다”고 밝혔다.

국토교통부에 따르면, 2022년 8월 주택착공 호수는 26만1193호로 전년동월대비 24.9% 하락했으며 건축착공면적 역시 7739만입방미터로 10.3% 감소했다. 건축 및 토목 수주건수는 큰 변화가 없는 것으로 나타났다.

한국건설산업연구원은 계절적 비수기가 마무리됨으로써 10월 CBSI 전망치를 78.2로 예상했으나 레고랜드 사태에 따라 자금조달이 어려워져 관련지수가 하락할 가능성이 확대되고 있다.

다만, 현재 건축용 페인트 출하량 및 판매량에는 큰 변화가 없으며 건설경기 침체 영향이 국내 페인트 시장으로 확산되기까지는 시간이 걸릴 것으로 예상된다.

시장 관계자는 “레고랜드 사태로 부동산 사업 자금조달이 어렵지만, 실제 페인트 시장까지 여파가 확대되려면 2-3년은 걸릴 것”이라며 “아직은 영업환경에서 뚜렷한 차이를 느끼지 못하고 있다”고 밝혔다.

다른 관계자는 “현재 공사 수주물량은 2021년과 비슷하다”면서도 “장기적으로는 건설경기 악화 타격을 받을 것으로 예상돼 시장 상황에 따라 원료 재고를 비축하고 있지만 역시 달러화 강세 장기화 때문에 쉽지 않다”고 토로했다. (홍인택 기자: hit@chemlocus.com)