LLDPE(Linear Low-Density Polyethylene)는 연속 상승했다.

아시아 LLDPE 시장은 국제유가가 배럴당 80달러 초반으로 폭락했으나 원료가격 반등에 중국 내수가격 인상을 타고 상승세를 이어갔다.

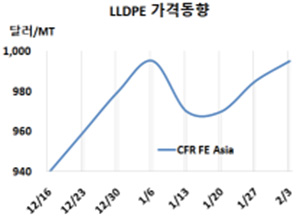

LLDPE 시세는 2월1일 CFR FE Asia가 톤당 995달러로 10달러, CFR SE Asia는 1060달러로 20달러 상승했다. CFR S Asia도 1150달러로 20달러 올랐다.

국제유가가 2월1일 브렌트유(Brent) 기준 배럴당 82.84달러로 폭락했으나 에틸렌(Ethylene)이 1월31일 CFR NE Asia 780달러로 15달러 상승했기 때문이다. 중국 춘절 연휴 이후 구매심리가 개선되고 무역상들이 마진율을 높이기 위해 오퍼가격을 인상한 영향도 받았다.

중동은 2월 중국에 공급하는 필름 그레이드에 대해 CFR 980-1010달러, 베트남 공급물량은 CFR 1040-1080달러를 제시했다. 인디아 공급물량은 CFR 1130-1170달러를 요구했다.

중국 Heilongjiang Haiguo Longyou Petrochemical은 2022년 4월 초 정기보수 들어간 Daqing 소재 LLDPE/ HDPE(High-Density PE) 스윙 40만톤 플랜트를 2월 재가동할 예정이고, 필리핀의 JG Summit Petrochemical은 LLDPE 16만톤 플랜트 가동률을 1월부터 70%로 낮추었다.

오만의 OQ는 LLDPE/HDPE 88만톤 스윙 플랜트를 3월부터 약 한달간 정기보수할 예정이고, PetroChina Lanzhou Petrochemical은 Yulin 소재 LLDPE 40만톤 플랜트를 9월 정기보수에 들어갈 예정이다.

유럽 현물가격은 FD NWE 1160유로로 30유로 하락했고, 미국은 FOB US Gulf 970달러로 변동이 없었다.

중국 내수가격은 Daqing Petrochemical, Fushun Petrochemical, Jilin Petrochemical이 톤당 8050위안으로 변동이 없었으나 Yangzi Petrochemical, Zhenhai Refinery & Chemical은 8400위안으로 350위안 인상했다.

LLDPE-에틸렌 스프레드는 에틸렌 상승에도 불구하고 톤당 215달러로 손익분기점 150달러를 웃돌고 있는 것으로 분석된다. <박한솔 책임연구원>