EVA(Ethylene Vinyl Acetate)는 중국의 리오프닝에 따른 회복 기대감이 높아지고 있다.

EVA는 2021년 하반기에 미국과 중국을 중심으로 태양광 백시트 수요가 폭증함에 따라 거래가격이 톤당 3500달러까지 치솟았으나 2022년 1분기에 수급이 완화되며 2500달러대로 떨어졌다.

그러나 2분기에는 러시아-우크라이나 전쟁으로 에너지 위기가 닥침에 따라 라이온델바젤(LyondellBasell), 이네오스(INEOS), 셀라니즈(Celanese) 등 글로벌 VAM(Vinyl Acetate Monomer), 초산(Acetic Acid) 메이저들이 불가항력을 선언했고 국내에서는 화물연대 파업이 발생함에 따라 재차 폭등했다.

하지만, 3분기 말부터 글로벌 경기침체 우려가 확산되면서 국제유가와 원료가격이 하락하기 시작했고 10월에는 국내 생산능력이 추가되면서 12월까지 폭락세를 나타냈다.

중국 도시봉쇄 여파 수출 39% 급증

국내 EVA 생산능력은 2022년 상반기 기준 77만6000톤으로 한화토탈에너지스, 한화솔루션, LG화학, 롯데케미칼이 생산하고 있으며 최근 현대케미칼이 HPC(Heavy Feed Petrochemical Complex)를 상업가동하면서 30만톤을 추가해 총 생산능력이 107만6000톤으로 확대됐다.

한화솔루션도 GS에너지와 합작으로 2025년 9월 가동을 목표로 여수에 30만톤 플랜트를 건설하고 있고 일본기업들도 신증설 투자 계획을 잇달아 공개하고 있다.

EVA는 폴리올레핀(Polyolefin) 중 하이엔드 소재로 수요가 급증하고 있다.

한국석유화학협회에 따르면, 한국은 2022년 1-11월 EVA 생산량이 90만5541톤으로 전년동기대비 18.3% 증가했다. 국내수요는 8만1728톤으로 22.2% 감소했으나 수출은 1-12월 88만6441톤으로 35.4% 급증했다.

특히, 중국 수출량은 56만8002톤으로 39.4% 급증하며 도시봉쇄 여파를 무색하게 했다. 인디아, 베트남, 인도네시아 수출량도 총 18만5480톤으로 23.1% 증가했으며 타이도 6.8% 늘어났다. 이밖에 튀르키예(터키), 이태리 수출량도 각각 27.4%, 98.0% 증가했다.

미국과 중국이 경기침체 우려에도 불구하고 친환경 정책을 고수하거나 강화하면서 태양광 지원을 아끼지 않고 있기 때문이다.

중국 국가에너지국은 2022년 태양광 및 풍력발전 신규 설치를 최소 120GW로 확대했고 2023년 목표 설치량도 160GW로 확대할 계획이다.

하나증권은 2022년 폴리실리콘(Polysilicon) 강세가 예상보다 장기화된 영향으로 전방수요 억제가 발생했음을 감안해도 태양광 설치량이 80GW로 전년대비 46% 급증한 것으로 파악하고 있다. 폴리실리콘은 중국 외 지역에서 kg당 34-36달러를 오갔으나 2023년 1월 중순 23달러로 폭락했다.

원료가격 하락으로 2023년 중국의 태양광 설치량은 100GW를 상회할 가능성이 대두되고 있으며 높은 모듈 가격으로 설치가 지연됐던 발전소용 수요를 중심으로 설치가 재개될 것으로 예상된다.

PVInfolink에 따르면, 중국의 10대 태양광기업들의 2023년 1-2월 가동률은 12월 말에 비해 3-4% 상승한 것으로 추정되며 태양광 모듈 생산기업들도 생산 목표치를 상향 조정한 것으로 알려졌다.

중국 주하이시(Zhuhai) 발전개혁국이 2022-2025년 태양광 발전 개발에 관한 고시를 발표하는 등 지방정부에서도 태양광산업 발전을 촉진시키고 있다.

한화솔루션, 미국 IRA 수혜 타고 공급계약 재촉

한화솔루션은 미국 인플레이션 감축법(IRA) 시행의 대표적인 수혜기업으로 떠오르고 있다.

3조2000억원을 투자해 미국 조지아에 태양광 모듈 밸류체인을 모두 갖추고 모듈 생산능력도 8.2GW로 확대할 예정이다. IRA에 따라 1조원 이상의 세금감면 혜택을 예상하고 있다.

한화솔루션은 미국 태양광 모듈 공장 증설을 발표하면서 EVA 확보를 위해 한화토탈 등 공급처 후보를 검토하고 있다.

EVA는 2023년 상반기 수요 위축으로 어려운 시황을 예상했으나 1월 무역상들을 중심으로 구매 문의가 빗발쳐 풀가동으로 전환한 것으로 알려졌다.

수출가격이 2022년 12월 톤당 1799달러로 전년동월대비 42.1% 폭락함에 따라 설 연휴 이후 반등을 예상하고 구매를 늘리고 있는 것으로 파악된다. 일부 무역상들은 국내 생산기업들에게 연휴 이후 선적으로 EVA를 조달하는 공급계약서 작성을 재촉한 것으로 알려졌다.

중국 내수가격은 1월 중순까지 하락세를 이어오다 춘절을 앞두고 1만3800위안으로 전주대비 200위안 반등해 1월 초 수준을 상회한 것으로 알려졌다.

EVA와 스윙 생산하는 LDPE(Low-Density Polyethylene)도 국제유가 상승과 EVA 주문 증가에 따라 1월18일 필름 그레이드 기준 CFR FE Asia 1060달러, CFR SE Asia 1100달러로 소폭 상승했다.

시장 관계자들은 “영업사원 사이에서 빠르면 2023년 2-3분기 사이에 수익성이 개선될 것 같다는 이야기가 오가고 있다”며 시황 회복을 기대하고 있다.

중국이 제로코로나 정책을 폐기하면서 이동수요 증가로 국제유가 역시 상승하고 태양광용 수요 회복으로 상승 조짐이 나타나고 있으며, 신발 밑창용 수요 역시 증가할 것으로 기대되고 있다.

중국, 2025년 생산능력 500만톤 이상으로 확대

그러나 중국이 EVA 생산능력을 급격히 확대하고 있어 대응이 요구되고 있다.

중국은 EVA 생산능력과 소비량 모두 증가추세를 나타내고 있으며 자급률이 현재 60%까지 올라온 것으로 알려졌다.

주로 정부가 탄소중립을 위해 추진하고 있는 재생에너지망 정비를 타고 수요가 증가하고 있으며 2025년에는 생산능력이 500만톤을 넘을 것으로 예상된다.

중국은 2022년 EVA 소비량이 276만1000톤으로 전년대비 34.0%, 생산능력은 215만톤으로 46.0% 급증해 자급률이 60.0%로 11.0%포인트 상승했다.

해관총서에 따르면, 2022년 EVA 수입은 120만톤으로 7.0% 늘었고 수출은 11만톤으로 63.0% 급증한 것으로 나타났다.

EVA는 용도가 다양하나 중국은 태양광발전용 소비량이 130만톤으로 56만톤 정도 폭증했고 전체 소비량 가운데 47%를 차지함에 따라 태양광발전 패널 봉지재 용도가 주류를 이루고 있다.

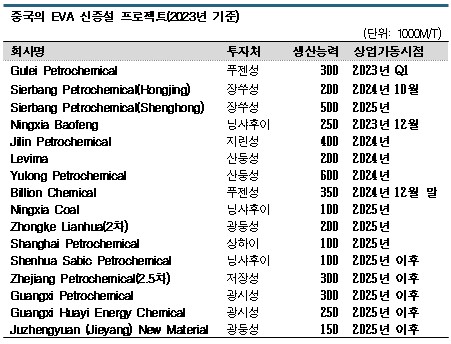

2023년 2월 기준 발표된 신증설 프로젝트는 17건으로 생산능력이 총 434만톤에 달하며 2025년까지 가동하는 프로젝트는 11건에 생산능력 314만톤으로 파악되고 있다.

따라서 현재 공사가 진행되고 있는 프로젝트들이 순조롭게 가동한다면 2025년에는 생산능력이 500만톤을 넘을 것으로 예상된다.

EVA 소비량은 2025년까지 연평균 9.6% 증가로 높은 수준을 유지해 2025년 소비량이 363만톤에 달하고 중국기업끼리 경쟁이 심화되는 한편 수입 의존에서는 탈피할 것으로 판단되고 있다.

중국 EVA 메이저 Shenghong은 이미 30만톤을 가동하고 있는 가운데 2024년 말까지 75만톤을 증설할 예정이고, 페트로차이나(PetroChina) 자회사 Zhongke Lianhua는 2025년까지 광둥성(Guangdong) 잔장(Zhangjiang)에 35만톤 플랜트를 건설할 계획이다.

이밖에 Billion Chemical은 2024년 말까지 35만톤, CHN Energy 소속 Ningxia Coal Chemical도 2025년까지 닝샤후이족자치구에 10만톤을 건설하는 등 신규 진출이 이어지고 있다. (홍인택 기자: hit@chemlocus.com)