PP(Polypropylene)는 하락을 시작했다.

아시아 PP 시장은 국제유가가 70달러 중반으로 상승했으나 재고 보충이 완료되면서 바이어들이 관망세로 돌아서 하락했다.

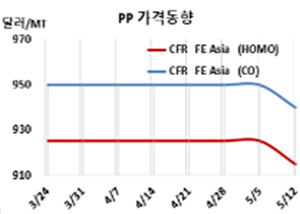

아시아 PP 시세는 5월10일 CFR FE Asia 기준 라피아(Raffia) 및 인젝션(Injection) 그레이드가 톤당 915달러, IPP Film 및 BOPP는 925달러, 블록 코폴리머(Block Copolymer)는 940달러로 각각 10달러 하락했다.

CFR SE Asia는 라피아 및 인젝션 1020달러, IPP Film 및 BOPP 1030달러, 블록 코폴리머 1045달러로 각각 10달러 떨어졌으나, CFR S Asia는 라피아·인젝션 1050달러, BOPP 및 IPP Film 1070달러, 블록 코폴리머 1095달러로 변동이 없었다.

유럽은 FD NWE 기준 라피아·인젝션이 1190유로로 20유로, 블록 코폴리머가 1230유로로 20유로 하락했다.

국제유가가 5월10일 브렌트유(Brent) 기준 배럴당 76.41달러로 상승했지만 구매심리 저조와 공급과잉, 선물가격 및 원료가격 하락으로 약세가 불가피했다.

동북아는 다운스트림이 재고 보충을 완료해 거래에 미온적이고, 동남아는 연휴 이전에 비해 현물 거래량이 감소하면서 바이어들이 관망세를 나타냈고, 인디아는 공급물량이 남아돌면서 공급과잉이 심화되고 있다.

5월 중국에 공급하는 호모(Homopolymer) 그레이드는 사우디가 CFR 930달러를, 중동기업이 CFR 900달러를 제시했다. 베트남에는 한국기업이 CFR 1040달러를, 중동기업이 CFR 1000달러를 요구했다.

중국 내수가격은 Yangzi Petrochemical이 톤당 8000위안을 유지했으나 Fushun Petrochemical은 7900위안으로 50위안, Shanghai Petrochemical은 7650위안으로 250위안 인하했다. 나머지도 7350-7800위안으로 인하했다.

Grand Resource Science & Tech는 4월8일 정기보수에 들어간 광둥성(Guangdong) 둥관(Dongguan) 소재 No.2 PP 30만톤 플랜트를 4월 말, Shenhua Ningxia는 4월11일 정기보수에 들어간 Ningxia 소재 No.3 PP 20만톤 플랜트를 5월 초, Hengli Petrochemical은 4월8일 정기보수에 들어간 창싱 아일랜드(Changxing Island) 소재 No.1 PP 45만톤 플랜트를, Shandong Chambroad Sinopoly New Material은 4월18일 정기보수에 들어간 Binzhou 소재 No.1 PP 40만톤 플랜트를, Hebei Haiwei Group은 4월20일 정기보수에 들어간 허베이(Hebei) 소재 PP 30만톤 플랜트를 최근 재가동했다. LCY Chemical도 3월1일 정기보수에 들어간 타이완 Ta-Sheh City 소재 No.4 PP 26만톤 플랜트를 5월 초 재가동했다.

Wanhua Chemical Group은 앤타이(Yantai) 소재 LLDPE(Linear Low-Density Polyethylene) 45만톤, PP 30만톤 플랜트를, Ningxia Baofeng Energy는 Ningxia Yinchuan 소재 LLDPE/PP 각각 30만톤 플랜트를 최근 정기보수에 들어갔다. Ningxia Baofeng은 No.2 PP 30만톤 플랜트를 5월4일-6월4일 일정으로 정기보수한다. Zhangjiagang Oriental Energy는 PP 40만톤 플랜트를 6월1일-6월30일 정기보수에 들어갈 예정이다.

프랑스 토탈에너지스(TotalEnergies)는 Lavera 소재 PP 30만톤 플랜트에 대해 3월7일 선언했던 FM(불가항력)을 5월4일 철회했다.

프로필렌(Propylene)은 5월9일 CFR China 톤당 890달러, FOB Korea 톤당 870달러로 각각 25달러 하락했고, PP(라피아)-프로필렌 스프레드는 톤당 45달러로 늘어났으나 여전히 손익분기점 150달러를 언급하기에도 민망한 수준으로 분석된다. <박한솔 책임연구원>