전해능력 4800만톤에 내수 3350만톤 … 수요 침체에도 가동률 85%

가성소다(Caustic Soda)는 중국 내수가격이 급락해 전망이 어려워지고 있다.

중국이 정기보수에 들어가면서 서서히 상승할 것으로 예상됐으나 반대로 중국 내수가격이 하락세를 장기화함으로써 아시아 시장에 부정적 영향을 미치고 있다.

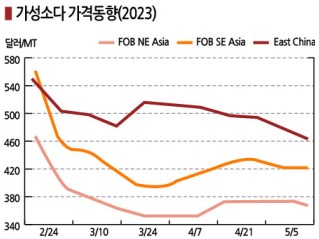

가성소다 현물가격은 5월9일 FOB NE Asia가 톤당 370달러로 5달러 하락했으나 FOB SE Asia는 430달러로 보합세를 형성했다.

특히, 중국 내수가격은 동부지역 기준 톤당 454달러로 18달러 급락했다. 중국 내수가격은 3월 말 500달러를 회복했으나 4월 중순 490달러로 떨어진 후 하락세를 계속하고 있다.

가성소다는 중국기업들이 3월 이후 정기보수에 들어가면서 가동률이 떨어져 상승할 것으로 예상됐으나 반대현상이 나타나고 있다.

전력 코스트를 비교할 때 세계적으로 아시아, 특히 중국·일본·한국·타이완이 심각한 상황이어서 FOB China가 3월 400-430달러에서 더 상승할 것으로 예상됐으나 중국기업들의 수출이 난관에 봉착하면서 하락세를 계속하고 있는 것으로 파악된다.

아시아 가성소다 시세는 2022년 상반기 중국의 도시봉쇄 조치와 물류 혼란이 전해설비 가동률 저하로 이어지면서 2022년 초 550-560달러에서 5월 중순에는 740-750달러로 폭등했으나 아시아 정기보수가 끝나면서 하락세로 전환돼 8월에는 500달러로 폭락했다.

2022년 하반기에는 천연가스 수급이 어려워진 유럽에 대한 수출이 증가하고 유럽 수출가격이 급등하면서 10월 중순 680-700달러를 회복했으나 11월 후반 이후 조정국면에 들어가 12월부터 2023년 1월 초까지 530-550달러, 2월 초에는 510-530달러, 3월 초에는 400달러대로 하락했다.

코스트 측면에서 한계를 맞고 있다는 평가와 함께 아시아 전해설비의 정기보수에 따른 공급 감소 때문에 시황이 바닥을 칠 것으로 평가됐으나 반대로 하락했다.

중국기업들이 3월부터 정기보수를 시작해 3월 말 가동률이 장쑤성(Jiangsu) 74%, 산둥성(Shandong) 70%로 모두 2월에 비해 15%포인트 떨어졌으나 상승으로 이어지지 못했다.

한국·일본도 4월부터 6월에 걸쳐 정기보수가 예정돼 있어 상반기에는 공급이 줄어들 수밖에 없어 500달러를 돌파할 가능성이 제기됐다.

특히, 아시아는 전해 생산 코스트가 세계에서 가장 높고, 한국과 일본은 전기요금 인상이 불가피하며 전력 구매단가가 가장 높아 상승이 불가피한 것으로 평가되고 있다.

아시아는 2022년 러시아-우크라이나 전쟁으로 급등했던 전기요금 문제가 해결된 유럽 코스트를 상회하고 있으며 봄철 수요 기대로 상승했던 염소계열 유도제품 가격이 진정됐고 액체염소가 공급과잉 조짐을 보이는 등 염소 가격이 다시 떨어지고 있다.

결국은 중국의 가성소다 공급과잉이 약세를 주도하고 있는 것으로 파악된다.

중국은 2022년 가성소다 수출이 266만2903톤으로 전년대비 2.4배 급증했고 2023년 1-2월에도 48만2027톤으로 전년동기대비 1.5배 증가했으나 최근 글로벌 경기 침체가 뚜렷해지면서 수출이 줄어들고 내수가격 약세로 이어지고 있다.

중국은 2022년 제로코로나 정책으로 내수 부진이 심각한 가운데 신증설 투자를 계획대로 진행함으로써 공급과잉이 심각한 상태이며 내수 부진에도 전해 가동률이 85% 수준을 유지하고 있는 것으로 파악된다.

중국은 2022년 기준 전해능력 4700만-4800만톤에 내수가 3350만톤 수준이고, 수출은 전체 생산능력의 5%대 후반에 불과한 것으로 나타나고 있다. (박한솔 책임연구원)