PVC(Polyvinyl Chloride)는 800달러가 무너졌다.

아시아 PVC 시장은 국제유가가 배럴당 70달러 후반으로 상승했으나 공급과잉과 선물가격 약세, 역외물량의 저가 공세로 하락했다.

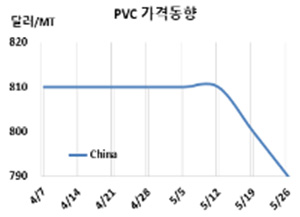

PVC 시세는 5월24일 CFR China가 톤당 790달러로 10달러, CFR SE Asia도 795달러로 10달러 떨어졌다. CFR India도 815달러로 10달러 하락했다. 특히, 유럽은 FD NWE 톤당 1020유로로 50유로 폭락했다.

CFR China가 800달러 아래로 떨어진 것은 2022년 11월30일 725달러를 형성한 다음주 100달러 폭등하며 825달러로 상승한 이후 반년만이다.

국제유가가 5월17일 브렌트유(Brent) 기준 배럴당 78.36달러로 상승했으나 시장심리가 가라앉았고 해외 공급기업들의 저가 공세까지 겹치면서 하락이 불가피했고 선물가격 약세도 영향을 미쳤다.

중국은 경제가 예상과 달리 반등하지 못하는 가운데 연초 정기보수에 들어간 플랜트들이 최근 가동을 재개함에 따라 수출을 확대해야 하는 처지로 내몰리고 있으나, 인디아도 공급과잉에 몬순(Monsoons) 시즌 시작으로 파이프 수요가 줄어들어 수출이 원활하지 않은 것으로 알려졌다.

인디아는 PVC 생산기업을 보호하기 위해 VCM(Vinyl Chloride Monomer) 잔류량이 PPM을 초과하는 서스펜션(Suspension) 그레이드 수입을 제한하고 있다. 중국, 타이완, 미국, 러시아산의 덤핑 수출을 억제하기 위한 조치로 해석된다.

에틸렌(Ethylene)은 5월23일 CFR NE Asia 톤당 840달러로 25달러 하락했고, EDC(Ethylene Dichloride)는 CFR China 310달러, CFR SE Asia 330달러로 3주째 변동이 없었으며, VCM(Vinyl Chloride Monomer)도 CFR China 640달러로 역시 3주째 변동이 없었고, CFR SE Asia는 690달러로 9주째 보합세를 형성했다.

타이완은 6월 중국에 공급하는 PVC 서스펜션(Suspension) 그레이드에 CFR 785달러를, 베트남에는 CFR 780달러를 요구했다. 인디아에는 CFR 800달러로 20달러 낮춰 제시했으나 구매로 이어지지 못했다.

포모사플래스틱(Formosa Plastics)은 PVC 45만톤 플랜트를 5월 말-6월 초 일정으로, Shanghai Chlor-Alkali는 PVC 10만톤 플랜트를 6월 중순-7월 말 일정으로 정기보수할 예정이다.

인디아 릴라이언스(Reliance Industries)는 하지라(Hazira) 소재 PVC 37만톤 플랜트를 5월11일-5월 말 일정으로 정기보수하고 있다.

중국 내수가격은 에틸렌 베이스가 톤당 5725위안으로 150위안, 카바이드(Carbide) 베이스는 5650위안으로 100위안 하락하며 하락세가 계속되고 있다. <박한솔 책임연구원>