HDPE(High-Density Polyethylene)는 하락세가 커지고 있다.

아시아 HDPE 시장은 국제유가가 70달러 초반으로 폭락한 가운데 공급과잉 확대에 원료가격 하락으로 폭락세 전환이 불가피해지고 있다.

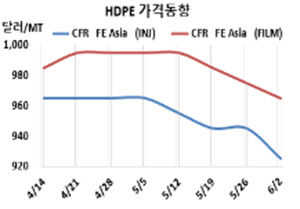

HDPE 시세는 5월31일 인젝션(Injection) 그레이드 기준 CFR FE Asia가 톤당 925달러로 20달러, CFR SE Asia는 978달러로 17달러 하락했고, 블로우몰딩(Blow-Molding)은 FEA가 940달러로 10달러, SEA는 988달러로 17달러 하락했다. 필름(Film)은 FEA가 955달러로 10달러, SEA는 1000달러로 15달러 하락했고, 얀(Yarn)은 FEA가 945달러로 20달러, SEA는 998달러로 17달러 하락했다.

그러나 CFR S Asia는 인젝션이 1005달러, 블로우몰딩은 1015달러, 필름은 1010달러, 얀은 1005달러로 각각 30달러 폭락했다.

유럽은 인젝션이 FD NWE 톤당 1100유로, 블로우몰딩은 1160유로로 각각 10유로 하락했으나 필름은 1160유로로 변동이 없었다.

국제유가가 5월31일 브렌트유(Brent) 기준 배럴당 72.66달러로 폭락한 가운데 수요 침체에 원료가격 하락이 겹쳐 하락이 불가피했다. 중국은 수요 부진과 신규 플랜트의 가동률 상승으로 북부지역 내수가격이 Ex-works 톤당 7950위안으로 떨어졌고 한국산 PE 수입을 줄이고 있는 가운데 경쟁력 있는 수준을 제시한 미국산 수입을 확대하고 있다.

그러나 중국 내수가격은 Daqing Petrochemical이 톤당 9200위안, PetroChina Lanzhou Petrochemical은 9100위안, Yanshan Petrochemical은 8300위안, Yangtze Petrochemical은 8600위안을 유지했다.

하지만, 중국 메이저인 Sinopec Qilu Petrochemical, Sinopec-SK Wuhan Petrochemical의 No.2, PetroChina Daqing Petrochemical, Shanghai Secco Petrochemical, Pucheng Clean Energy는 유지보수를 위해 가동을 중단하거나 가동률을 낮춘 것으로 알려졌다.

인디아는 글로벌 시장 침체에 대응해 바이어들이 구매를 중단했고, 무역상들도 재고 처리에 고심하고 있어 폭락이 불가피했다. 특히, HMEL이 HDPE 45만톤, LLDPE(Linear Low-Density PE)/HDPE 80만톤 병산 플랜트를 신규 가동하면서 공급과잉 우려가 확산되고 있다.

6월 중국에 공급하는 HDPE 필름 그레이드는 미국이 CFR 970달러, 중동은 CFR 940달러를 제시했다. 베트남에는 사우디가 CFR 990달러, 중동이 1020달러를 요구했다. 인디아에는 중동이 990-1030달러를 제시했다.

Sinopec Qilu Petrochemicals은 산둥성(Shandong) 지보(Zibo) 소재 No.2 HDPE 7만톤 플랜트를 5월 중순부터 정기보수하고 있다.

Sabic의 자회사 Petrokemya는 LLDPE/HDPE 40만톤 병산 플랜트를 5월 말부터 일주일간 정기보수하고, 이란 Marun Petrochemical은 LDPE(Low-Density PE)/HDPE 30만톤 병산 플랜트를 4월22일-6월5일 일정으로 정기보수한다.

에틸렌(Ethylene)은 5월30일 CFR NE Asia 820달러로 20달러 하락했고, HDPE(필름)-에틸렌 스프레드는 톤당 135달러로 늘어났으나 여전히 손익분기점 150달러를 밑돌고 있는 것으로 분석된다. <박한솔 책임연구원>