부직포가 전환기를 맞고 있다.

코로나19(신종 코로나바이러스 감염증) 팬데믹(Pandemic: 세계적 대유행)으로 사회적 불확실성이 확대됨에 따라 부직포 수요 대부분을 차지하는 전방산업 역시 환경이 급변하고 있다.

부직포가 핵심적인 역할을 하는 종이기저귀는 리사이클 시스템 개발이 가속화되며 리사이클 대응 부직포 개발이 요구되고 있고, 자동차 분야에서는 세계적인 전기자동차(EV) 보급을 타고 소재 경쟁이 치열해지며 고기능 신제품 개발이 잇따르고 있다.

코로나19 소강으로 국내 생산량 급감

국내 부직포 시장은 2023년 1분기 수익성이 악화된 것으로 나타났다.

부직포는 방적, 제직, 면직 등 직조를 하지 않은 섬유로 면 등의 천연소재나 PP(Polypropylene), 폴리에스터(Polyester), 나일론(Nylon) 등의 화학소재를 화학적‧기계적으로 처리한 후 결합시켜 만들며 용도에 따라 위생용, 필터용, 의류용, 자동차용, 건설용으로 구분된다.

한국화학섬유협회에 따르면, 글로벌 부직포 시장은 코로나19 영향으로 마스크, 방호복을 비롯한 각종 의료용품과 소독제, 물티슈 등 위생용품 수요가 급증했고 2020년부터 2021년 초까지 세계적으로 수십만톤의 신규설비 확장 프로젝트를 추진했다.

국내기업들도 일반용 부직포 생산을 접고 의료용 부직포 사업에 뛰어들어 마스크 생산기업 수가 2019년 2월 380개에서 8월 말 1090개로 3배 가까이 급증했고 마스크 생산량은 하루 8000만개에 육박해 국내수요의 2배를 넘어선 것으로 알려졌다.

그러나 극심한 공급과잉으로 시화·반월, 인천 남동산업단지를 비롯해 경기 양주, 평택, 화성, 포천과 충북 음성 소재 마스크 공장의 휴업과 폐업이 잇따랐고, 실내 마스크 착용 의무가 시행된 지 2년 3개월만인 2023년 1월30일 해제됨에 따라 부직포 수요가 격감하고 있다.

글로벌 부직포 시장 또한 2021년 말 원자재 가격 상승과 공급망 붕괴 문제에 직면하며 신규 투자가 급감한 것으로 파악된다.

국내 부직포 생산기업인 유진한일합섬 관계자는 “마스크와 방호복 겉감에 들어가는 부직포 수요가 줄어듦에 따라 경상남도 의령공장의 부직포 생산량이 2020년 월 480톤에서 2023년 4월 450톤 수준으로 감소했다”고 밝히고 “기저귀 등 생활용품용 부직포가 미래 수요를 주도할 것으로 기대하고 있다”고 덧붙였다.

주요 부직포 생산기업인 도레이케미칼 구미공장과 유한킴벌리 대전공장, 김천공장 역시 마스크, 방호복 등 방역용품 수요 감소로 부직포 생산량이 크게 감소하고 있는 것으로 알려졌다.

PP 스펀본드 주도 아래 생분해성 개발 활발

세계 부직포 시장은 수요 감소에 대응하기 위해 새로운 용도를 개발하고 있으며, 특히 기저귀는 유아용에서 시작해 성인용, 애완동물용으로 확대되고 있다.

Research Markets에 따르면, 세계 스펀본드(Spunbond) 부직포 시장은 헬스케어 시장 확대를 타고 2017년 128억4000만달러에서 2026년 274억6000만달러로 연평균 8.8% 성장하고 아시아‧태평양이 2026년까지 가장 높은 성장률을 나타낼 것으로 예상된다.

스펀본드 부직포는 주로 PP나 폴리에스터를 방사한 후 열을 가하고 접착해 만들며 도배할 때 바르는 초배지, 공기청정기 속 필터, 포장재 등에 투입된다. 최근에는 산업자재 및 자동차부품용 신소재 분야로 진출하면서 고부가제품으로 주목받고 있다.

PP 소재의 스펀본드 부직포는 높은 인장강도 및 낮은 밀도 등 다양한 장점에 따라 앞으로도 가장 높은 시장 점유율을 유지할 것으로 예상된다.

부직포 생산기업 대부분은 합성 또는 플래스틱 베이스 섬유의 전반적인 수요 감소세에 따라 지속가능하고 친환경적인 신제품 및 프로세스 개발을 고민하고 있으며 바이오 베이스 중합체를 대체재로 찾거나 재활용 소재 사용을 늘리고 생분해 가능제품 개발에 주력하고 있다.

유진한일합섬은 2009년부터 식물 베이스 생분해성 고분자 소재인 PLA(Polylatic Acid)를 원료로 PLA 스펀본드 부직포 연구개발(R&D)을 시작해 2021년 본격적인 양산체제에 돌입했고 국내 최초로 생산‧판매하고 있다.

생분해 플래스틱인 PLA는 옥수수와 같은 식물에서 추출한 전분으로 만들어 매립해도 미생물에 의해 분해되며 이산화탄소(CO2), 메탄(Methane), 물, 바이오매스(Biomass)와 같은 자연적인 부산물만 생성하고 소각할 때 유해물질이 발생하지 않아 인체에 무해한 것으로 평가되고 있다.

유한킴벌리는 2023년 말까지 대전공장의 첨단 스펀본드 부직포 설비 등에 약 1430억원을 투자해 초박형 씬테크(Thin Tech) 코어 기저귀, 생분해성 생리대, 종이 물티슈, 요실금 언더웨어, 아기 기저귀와 아기 물티슈 등 생활용품과 부직포 소재를 생산하고 신기술 투자를 이어나갈 예정이다.

에네오스, 식물성 원료 도입으로 생분해화

일본도 생분해성 부직포 개발을 시작했다.

일본 정유기업 에네오스(Eneos)의 100% 자회사 Eneos Techno Materials는 주력제품인 부직포 사업에서 친환경 대응을 가속화하고 있다.

포장자재, 농업자재용으로 주로 판매해온 Warifu 및 Claf 사업에서 2021년 식물 베이스 원료 그레이드를 출시했고 2025년까지 생분해성 그레이드를 출시하는 것을 목표로 설정했다. 인테리어 소재로 사용되는 Milife 역시 2026년 출시를 목표로 생분해성 그레이드 개발을 진행하고 있다.

Warifu는 독자적인 그물망 구조를 가진 폴리올레핀(Polyolefin) 부직포로 가볍고 통기성, 투과성, 인장강도 등이 우수하며, Warifu의 횡사 제조공법을 개량한 Claf는 더 가벼운 것이 특징이다.

2가지 모두 2021년 사탕수수 베이스 바이오매스 PE(Polyethylene)를 임의의 비율로 원료에 투입한 식물 베이스 원료 그레이드를 출시했으며 이산화탄소(CO2) 감축 효과 최대 70% 및 평방미터당 15-46g에 불과한 중량을 달성한 것으로 알려졌다.

최근에는 2025년 출시를 목표로 PLA 55%와 PBAT(Polybutylene Adipate-co-Terephthalate) 45%로 구성된 생분해성 폴리머 얼로이로 시험제품을 제작했고 기존 PE 베이스와 동등한 기계적 강도를 실현했다.

비료화 분해성 시험에서 1개월만에 70% 이상 분해된 것을 확인함에 따라 이르면 2023년 상반기 본격적인 시험생산을 시작하고 이후 수요기업에 대한 용도 제안을 거쳐 2025년 출시할 예정이다. 농업자재를 중심으로 수요가 있을 것으로 기대하고 있다.

부직포 Milife는 일방향으로 배열된 폴리에스터(Polyester) 섬유 시트를 직교적층한 것으로 실크 분위기를 연출 가능해 인테리어 소재 등으로 사용되고 있으며 최근 진행하고 있는 생분해성 그레이드 개발에서 PLA를 원료로 도입해 2023년 하반기 샘플 공급, 2026년 출시가 가능할 것으로 판단하고 있다.

아직 식물 원료 베이스 그레이드와 생분해성 그레이드 모두 인증을 취득하지 않았으나 생분해성 플래스틱 마크 취득에 나서고 환경보호 가치를 더욱 강조함으로써 판매 확대에 속도를 낼 계획이다.

일본, 마스크·가운용 부진에 전기자동차용 수요 증가

일본은 부직포 기술 개발에서 세계적으로 우위 포지션을 점하고 있으며 앞으로도 지속가능 소재를 개발함으로써 글로벌 소재 경쟁에 나설 계획이다.

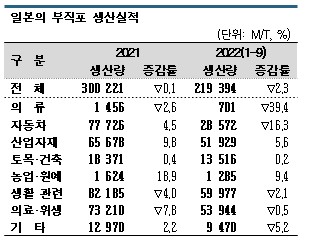

일본은 2021년 부직포 생산량이 30만221톤으로 전년대비 0.1% 감소에 그쳐 코로나19 팬데믹 타격이 멈춘 것으로 판단되고 있다.

자동차용과 산업용은 회복 추세를 나타냈다.

자동차용 부직포 생산량은 4.4% 증가했으나 자동차 생산대수가 784만7000대로 2.7% 감소했을 뿐만 아니라 반도체 부족에도 영향을 받아 감소한 달도 있는 것으로 알려졌다.

반면, 코로나19 팬데믹에서 부직포 생산을 견인해온 의료용 마스크, 가운 등 의료‧위생 분야는 역성장으로 돌아섰다.

일본은 한때 마스크·가운 수입을 대폭 확대했으나 세계적인 서플라이체인 혼란으로 수입이 어려워짐에 따라 자체 생산량을 늘린 바 있다. 하지만, 2021년 마스크‧가운 부족 사태가 해소됐고 부직포 시장에 타격을 준 것으로 나타났다.

의료‧위생 분야 중 종이기저귀용은 저출생‧고령화로 영유아용 종이기저귀 생산량이 2018년부터 감소해 2021년 110억장으로 10.4% 감소한 가운데 종이기저귀용 부직포 생산도 해외로 이전하는 사례가 늘어 일본 생산량이 감소하고 있다.

2022년에는 사회 전체에서 불확실성이 확대되며 부직포 생산도 비슷한 영향을 받은 것으로 파악된다.

범용 마스크 수입이 안정을 되찾으면서 마스크용 부직포 수요 증가는 기대할 수 없게 됐고, 유럽‧미국 등 마스크 착용을 의무화하지 않은 국가가 늘어나면서 마스크용 시장 축소가 확실시되고 있다.

다만, 자동차 용도에서는 전기자동차 보급이 본격화되면서 부직포 사용제품을 중심으로 수요가 증가할 것으로 예상된다.

기저귀 재활용 타고 신소재 개발 요구

부직포 생산기업들은 최신 시장 흐름에 맞추어 신제품 개발 방향을 바꾸고 있으며 지속가능 소재 개발이 주류를 이루고 있다.

일본 영유아용 종이기저귀 시장은 고성장을 기대할 수 없으나 고령화가 계속되면서 성인용 종이기저귀 이용량이 늘어날 것으로 예상되기 때문이다.

일반 폐기물 전체에서 종이기저귀가 차지하는 비중은 2015년 4.3-4.8%에 불과했으나 2030년에는 6.6-7.1%로 확대될 것으로 전망되고 있다.

폐종이기저귀는 소변을 흡수해 중량이 약 4배 무거워진 상태이기 때문에 회수나 소각처리 코스트 부담이 크다는 것이 문제가 되고 있다.

일본 정부와 일부 부직포 생산기업들은 종이기저귀 폐기 문제를 해결하기 위해 종이기저귀를 구성하는 펄프와 수지, SAP(Super Absorbent Polymer) 등을 수용화‧분리하거나 오존처리해 펄프와 플래스틱으로 재자원화하는 리사이클 시스템 개발에 나서고 있다.

환경성은 순환형 사회 형성 추진 기본법에 따라 폐종이기저귀 리사이클 기술 조사, 리사이클 관계자 지원, 리사이클 관련 가이드라인 설정을 진행하고 있다.

유니참(Unicharm)은 폐종이기저귀 재자원화를 위한 실증실험을 진행하고 있다.

유니참(Unicharm)은 폐종이기저귀 재자원화를 위한 실증실험을 진행하고 있다.

부직포는 종이기저귀의 표면 소재와 흡수지, 신축 소재(게더) 등에 사용돼 리사이클 시스템에 기여하는 부직포를 개발하는 것이 필요할 것으로 판단된다.

자동차 용도에서는 차체 경량화와 차내 정숙성 향상에 도움이 되는 부직포 개발이 요구된다.

이미 적층판 등 전자소재 분야에서 유리섬유 직물과 유리섬유 부직포 컴포짓이 사용되고 있는 것과 마찬가지로 자동차부품에서도 부직포와 EP(엔지니어링 플래스틱), CFRP(Crabon Fiber Reinforced Plastic) 등을 복합화함으로써 고기능 소재를 개발하는 움직임이 본격화되고 있다. (김진희 기자: kjh@chemlocus.com)