중국이 포스트 LiB(리튬이온전지) 전환을 가속화하고 있다.

2023년 5월18일 개막한 선전(Shenzhen) 배터리 박람회(CIBF 2023)에는 BTR, 산산(Shanshan) 등 기존 배터리 소재 메이저 뿐만 아니라 NiB(나트륨이온전지), 반고체전지 등 LiB의 뒤를 이을 차세대 배터리용 소재 개발기업이 대거 참여해 눈길을 끌었다.

시장 관계자들은 2023년을 중국 배터리산업의 NiB 원년으로 부르고 있다.

4월 상하이(Shanghai) 모터쇼에서는 CATL이 자체 개발한 NiB의 중국 체리자동차(Chery Automobile) 채용 소식을 알림으로써 NiB 시대가 도래할 것으로 기대되고 있다.

NiB, 전해액‧분리막 양산체제 본격 정비

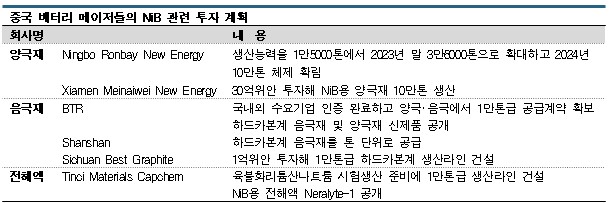

중국은 NiB 전해액‧분리막 생산을 강화하고 있다.

주요 전해액 생산기업인 톈츠(Tinci Materials)는 판매량이 2021년 14만4000톤에서 2022년 32만톤으로 대폭 증가했으며 2023년 1분기 판매량 역시 이미 7만톤을 넘어섰고 호조를 계속할 것으로 예상된다. NiB 전해액 생산이 가능한 사업장을 현재 3곳 갖추고 있고 7월 쓰촨(Sichuan) 30만톤을 가동할 예정이다.

NiB 전해액 프로세스는 LiB 전해액 프로세스와 비슷해 바로 대체할 수 있기 때문에 앞으로도 양산체제 확대에 주력할 것으로 예상되고 있다.

나트륨은 리튬보다 코스트 면에서 우수하고 안전성이 높아 리튬 가격이 고공행진할수록 우위성이 강화될 것이 확실시된다.

NiB는 아직 이륜차에 주로 투입되고 있으나 톈츠는 사륜차 채용을 위해 CATL과 테스트하고 있으며 반고체, 전고체용 개발을 위해서는 대학 등과 전극 소재 공동 연구를 진행하고 있다.

분리막 분야에서는 습식제품 2위 생산기업이자 국영기업인 시노마(Sinoma Lithium Battery Separator)가 NiB용 개발을 검토하고 있다.

시노마는 헝가리에 분리막 공장을 건설하고 있으며 헝가리와 중국 정부가 우호적인 관계를 맺고 있어 투자가 순조로운 것으로 평가된다. 2025년에는 분리막 생산능력을 40만평방미터에서 100만평방미터로 대폭 확대할 것으로 알려졌다.

쿠레하(Kureha)는 CIBF 전시회에서 반고체 및 전고체전지용 소재를 제안했다.

반고체전지용 겔형 전해질 PVDF(Polyvinylidene Fluoride)는 건식‧습식 분리막 제조 프로세스를 모두 고려한 것이 특징이며, 용매 선택성이 우수하고 고전위 양극활물질 응용이 가능한 황화물계 고체전지 전해질용 불소수지도 많은 관심을 끈 것으로 알려졌다.

쿠레하는 2023년 6월 장쑤성(Jiangsu) 창수시(Changshu)의 불소 소재 사업장에서 연구개발센터 운영을 시작했으며 PVDF를 포함해 다양한 배터리 소재 개발을 본격화할 예정이다. 기존 겔 폴리머 기술을 활용해 반고체전지 생산기업들의 니즈를 충족시킴으로써 LiB 의존에서 탈피하는 것을 목표로 하고 있다.

사륜차 적용 가능성은 미지수로…

CATL 등 배터리 메이저들은 NiB를 사륜차에 적극 제안하고 있다.

다만, NiB는 성능 때문에 이륜차에 주로 채용되고 있으며 사륜차 응용은 한정적이라는 평가를 받고 있어 보급 전망을 둘러싼 조사기관별 예상에도 큰 차이가 나타나고 있다.

중국 신에너지산업에 특화된 GGII에 따르면, NiB 출하량은 2025년까지 40GWh로 늘고 생산능력은 60GWh를 넘게 될 것으로 예상된다. 그러나 이륜차용이 성장을 주도하고 사륜차용은 일부 소형 차종에만 채용돼 2030년까지도 침투율이 25%에 그칠 것으로 우려되고 있다.

BTR은 CIBF 전시회에서 NiB용 하드카본계 음극재와 양극재를 공개했다. 고용량화, 장수명화를 실현했을 뿐만 아니라 5분만에 고속으로 충전할 수 있고 섭씨 영하 40도에서도 정상적으로 사용할 수 있는 내온성을 갖추어 사륜차 응용이 가능할 것으로 기대를 모으로 있다.

반면, LiB 소재 생산기업인 다이노믹(Shenzhen Dynanonic)은 NiB를 사륜차에 적용하는 것은 시기상조라고 주장하고 있다.

다이노믹은 독자 개발한 자기증발열 액상법을 활용해 LiB용 LFP(인산철리튬), LMFP(인산망간철리튬), 양극용 보조제 등을 공급하고 있다. 특히, 중국 대표 생산기업 지위를 확보하고 있는 LMFP는 내저온성이 우수하고 영하 20도 환경에서도 방전율 95.3%를 실현할 수 있어 중국 동북지방 등 한랭지에서도 사용이 기대된다.

주요 생산기지는 윈난성(Yunnan)과 쓰촨성에 있고 생산능력은 2023년 3월 기준 LFP 26만톤, LMFP 11만톤이며 LMFP는 중장기적으로 40만톤까지 확대할 예정이다.

다이노믹은 NiB나 반고체전지 등 포스트 LiB 소재 사업에는 관심이 없는 것으로 파악되며 NiB를 사륜차에 적용하는 것은 현실적이지 않다고 주장하고 있다. 또 리튬 가격이 최고가를 형성했던 시기에 비하면 낮아지고 있어 NiB를 사용할 만한 메리트도 충분하지 않다고 평가했다.

이에 따라 다이노믹은 LFP를 중심으로 글로벌 시장 개척을 가속화하고 코스트 경쟁력을 갖출 수 있는 유럽에 공장을 건설하는 방안을 검토하고 있는 것으로 알려졌다.

LFP, 니켈 폭등 타고 주류 정착 기대

중국은 LiB 시장에서 LFP 생산을 확대할 것으로 예상된다.

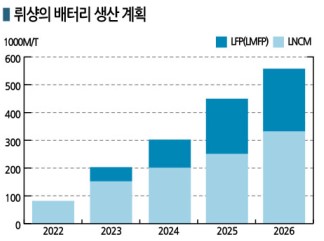

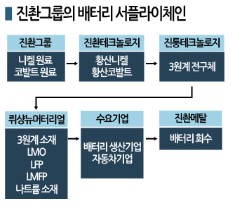

뤼샹뉴머터리얼(Ruixiang New Material)은 양극재 등 배터리 소재를 생산하며 3원계 소재 판매 점유율이 이미 상위 5위 안에 들고 있으나 최근 LFP 시장에도 진출한 것으로 알려졌다.

뤼샹의 모회사 진촨그룹(Jinchuan Group)은 국영기업이며 니켈, 동, 코발트, 백금족 귀금속 및 화학제품, 비철금속 화학제품, 비철금속 신소 재 등을 생산하고 있다. 생산량은 니켈 23만톤, 동 110만톤, 코발트 1만7000톤으로 알려졌다.

재 등을 생산하고 있다. 생산량은 니켈 23만톤, 동 110만톤, 코발트 1만7000톤으로 알려졌다.

뤼샹은 2006년 설립돼 중국 전기자동차(EV) 시장 성장을 타고 매출액 성장률이 최근 4년 연속 50% 이상을 나타냈다. 매출 대부분은 전기자동차용에서 발생했으며 수요 충족을 위해 중장기 신증설 계획을 다수 검토하고 있다.

LFP는 2022년까지 생산하지 않았으나 앞으로 성장이 계속될 것으로 기대하고 2026년 25만톤 체제로 확대하고 3원계 리튬 생산량도 2022년 8만톤에서 2026년 30만톤으로 늘릴 예정이다.

2025년에는 니켈 가격이 폭등할 것으로 예상됨에 따라 LFP가 주류를 이룰 것으로 기대하고 있다.

뤼샹의 3원계 소재는 중국 고속철도와 일본 신칸센 등에 사용되고 있으며 도요타자동차(Toyota Motor), 파나소닉(Panasonic)의 배터리 합작법인인 PPES(Prime Planet Energy & Solutions)도 채용한 것으로 알려졌다. (강윤화 책임기자: kyh@chemlocus.com)