LDPE(Low-Density Polyethylene)는 상승세로 전환했다.

아시아 LDPE 시장은 국제유가가 90달러 초반으로 상승한 가운데 유럽이 폭등한 영향을 받아 상승세를 나타냈다.

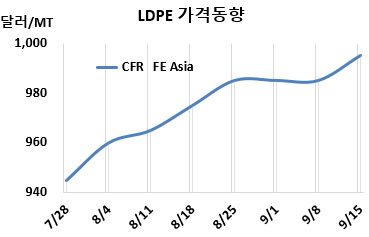

LDPE 시세는 9월13일 CFR FE Asia가 톤당 995달러, CFR SE Asia는 1025달러로 각각 10달러 상승했다. CFR India도 1035달러로 10달러 올랐다.

특히, 유럽은 9월15일 FD NWE 톤당 1100유로로 80유로 폭등했다.

국제유가가 9월13일 브렌트유(Brent) 기준 배럴당 91.88달러로 상승하고 나프타(Naphtha)가 C&F Japan 톤당 720달러로 38달러 폭등했으나 소폭 상승에 그쳤다. 중국 바이어들이 위안화 절상으로 달러화 공급물량 구매를 줄였기 때문이다. 동남아는 무역상들이 생산원가 상승과 마진 축소를 이유로 공급가격 인상을 시도하고 있다.

인디아는 10월3일 BIS(인디아 공업규격) 시행이 다가오기 이전에 바이어들이 대량 수입함으로써 수입이 위축되고 있다. 2023년 상반기에 PE 수입량이 2022년 전체 수입량을 초과한 것으로 알려졌다.

에틸렌(Ethylene)은 9월12일 CFR NE Asia 톤당 825달러, CFR SE Asia 865달러로 각각 5달러 상승했고, LDPE(CFR FE Asia)와 에틸렌(CFR NE Asia)의 스프레드는 톤당 170달러로 벌어져 손익분기점 150달러 이상을 유지한 것으로 분석된다.

9월 말/10월 초 중국에 공급하는 필름(Film) 그레이드는 중동이 CFR 990달러, 사우디가 CFR 1010달러를 제시했다. 동남아에는 사우디가 CFR 1010달러, 중동이 CFR 1040달러를 요구했다. 인디아 공급물량은 중동이 CFR 1050달러, 사우디가 CFR 1020달러를 제시했다.

중국 내수가격은 Daqing Petrochemical, Lanzhou Petrochemical이 톤당 9800위안, Yangtze BASF은 9600위안, Maoming Petrochemical은 9100위안을 유지했다.

Sinopec Maoming Petrochemical은 LDPE 11만톤 플랜트를 8월26-31일 정기보수한 후 재가동했고, BASF- YPC는 장쑤성(Jiangsu) 난징(Nanjing) 소재 LDPE 22만톤 플랜트를 9월6일 정기보수에 들어갔다.

PTT Global Chemical은 맵타풋(Map Ta Phut) 소재 LDPE 30만톤 플랜트를 9월 중순부터 약 한달간 일정으로 정기보수하고 있다. <박한솔 책임연구원>