중국이 동남아에서 합성섬유 투자를 확대하고 있다.

Hengyi Petrochemical, Tongkun, Rongsheng Petrochemical 등 합성섬유 메이저 3사는 P-X(Para-Xylene) 등 원료부터 폴리에스터(Polyester) 섬유까지 일관 생산하고 있으나 최근 국제유가 변동 폭이 확대됨에 따라 중국시장에서 도태 및 집약이 가속화될 것으로 예상하고 동남아 투자로 눈을 돌리고 있다. 각각 9조원 이상의 초대형 석유정제·석유화학 일체화 단지 건설 프로젝트를 추진하고 있다.

최근 중국 정부 방침으로 민간기업의 정유공장 투자가 어려워진 점 역시 해외 진출에 영향을 준 것으로 판단된다.

석유정제부터 합섬원료 플랜트까지 일관체제 확보

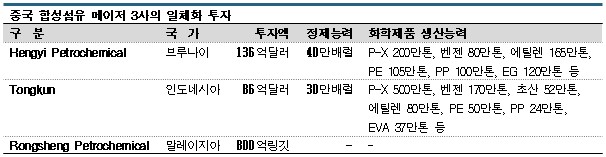

Hengyi Petrochemical은 브루나이에 대규모 일체화 단지를 건설하고 있다.

Hengyi Petrochemical은 글로벌 최대 PTA(Purified Terephthalic Acid) 메이저이며 중국 항저우(Hangzhou)에 이어 브루나이에서 석유화학 사업을 적극 확대하고 있다.

브루나이에서는 2015년부터 현지 자회사를 통해 정유공장과 합섬원료 P-X 플랜트를 가동하고 있으며 최근 No.2 투자에 대한 1차 인가를 취득하고 부지 정비에 착수한 것으로 알려졌다.

Tongkun 그룹은 인도네시아 보르네오섬(Borneo)에서 일체화 투자를 진행한다.

2023년 6월 말 이사회를 통해 결정했으며 같은 폴리에스터 메이저 Xinfengming 그룹과의 합작 사업으로 추진할 계획이다. Tongkun 그룹과 Xinfengming 그룹은 양사 모두 저장성(Zhejiang) 퉁샹시(Tongxiang)에 본사를 두고 있다.

Tongkun 그룹은 보르네오섬에서 생산한 합섬원료를 중국으로 수입한 후 자가소비하고 석유제품 및 합성수지는 인도네시아 내수용으로 공급할 뿐만 아니라 중국, 동남아 각국에 수출할 예정이다.

Tongkun 그룹은 2022년 말 기준 폴리에스터 장섬유 생산능력이 960만톤에 달하는 글로벌 최대 메이저이며 PTA 역시 700만톤의 생산능력을 보유하고 있다.

Rongsheng Petrochemical은 자사 지분을 보유한 아람코(Saudi Aramco)와 공동 투자를 고려해 말레이지아 조호르주(Johor)에서 일체화 프로젝트를 계획하고 있으며 투자액이 800억링깃(약 23조원)에 달하는 것으로 알려졌다.

일체화 투자 제한으로 동남아 진출 “가속화”

중국 합성섬유 메이저 3사는 1990년대 진행된 상하이(Shanghai) 재개발을 통해 급성장했다.

중국 정부가 상하이 재개발을 위해 관련 기술자 이주 및 공장 이전을 요구함에 따라 장쑤성(Jiangsu)과 저장성(Zhejiang) 등에서 섬유, 염색 사업을 영위해온 소규모 향토기업에서 기술자 등이 대거 유입됐고 Hengyi Petrochemical 등이 흡수하며 메이저 지위를 획득한 것으로 파악된다.

특히, Hengyi Petrochemical과 Rongsheng Petrochemical은 개혁개방을 타고 사업을 확대함으로써 세계 최대 PTA 메이저로 성장했다.

메이저 3사는 동남아에서도 중국에서 추진한 것과 같이 업스트림을 중심으로 투자를 확대할 계획이다.

중국은 한국과 같이 스팀 크래커와 유도제품 플랜트를 별도로 가동하는 환경이 아니며 석유정제부터 최종 석유화학제품까지 일관생산체제를 구축하는 것이 일반적이기 때문이다.

Hengyi Petrochemical은 브루나이 No.2 투자를 통해 정유공장 뿐만 아니라 나프타(Naphtha), P-X, EG(Ethylene Glycol) 등 합섬원료, 폴리올레핀(Polyolefin)으로 이어지는 일관생산체제를 갖추고 원료가격 및 경기 변동 영향을 최소화하는 것을 목표로 하고 있다.

Rongsheng Petrochemical은 계열사 Zhejiang Petrochemical를 통해 저우산시(Zhoushan)에서 2차에 걸쳐 진행했던 프로젝트를 통해 원유정제능력 일평균 80만배럴의 정유공장과 에틸렌(Ethylene) 생산능력이 300만톤에 달하는 스팀 크래커를 가동함으로써 세계 최대 일체화 단지를 완성한 것으로 평가된다.

당초 No.3 프로젝트까지 추진함으로써 원유정제능력을 추가로 대폭 확대할 계획이었으나 최근 정부 규제 강화가 영향을 미치며 화학제품 플랜트만 건설하기로 변경했다.

중국 정부는 최근 수년 동안 일체화 프로젝트가 잇달으며 원유정제능력이 과잉 상태에 도달함에 따라 2060년 탄소중립 목표 실현을 가속화하기 위해 기초원료 투자 관련 규제를 강화하고 있다.

중국 석유·화학공업연합회(CPCIF)에 따르면, 중국 정부는 국영기업에 대해 신규 일체화 프로젝트 인가 취득을 위한 석유화학제품 비율을 30% 이하로 정하고 있다. 즉, 석유제품 중 70% 이상을 화학제품 원료로 사용·전환해야만 인가를 취득할 수 있으며 민간기업 요구 비율은 20% 이하로 더 엄격하게 적용하고 있다.

합성섬유 3사 중 일부는 기술적으로 석유제품 비율을 10-20%까지 낮출 수는 있으나 석유제품 시황이 상승해도 판매비중을 확대할 수 없는 단점 때문에 해외 투자를 결정한 것으로 파악된다.

수익성 대폭 악화됐지만 대규모 투자는 계속…

합성섬유 3사는 정부 규제 강화 뿐만 아니라 원료가격 변동 영향을 최소화하기 위해서도 일체화 투자를 진행하는 것으로 파악된다.

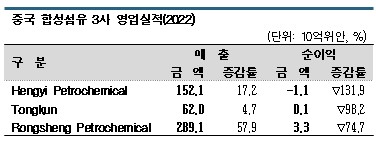

Hengyi Petrochemical은 글로벌 PTA 메이저임에도 불구하고 원료 P-X와 EG는 외부에서 조달하고 있기 때문에 2022년 원료가격 급등 영향을 크게 받아 매출이 1521억위안으로 전년대비 17.2% 증가했으나 순이익은 마이너스 11억위안으로 적자 전환했다. 브루나이 자회사 역시 최종 영업이익이 50.0% 격감한 것으로 파악된다.

Tongkun은 매출이 62억위안으로 4.7% 증가했으나 순이익은 1억위안으로 98.2% 격감했고, Rongsheng Petrochemical 역시 매출은 2891억위안으로 57.9% 급증했음에도 순이익은 3억3000만위안으로 74.7% 격감했다.

3사는 수익 악화에도 불구하고 대규모 투자를 계속하고 있다.

Rongsheng Petrochemical은 Zhejiang Petrochemical을 통해 저우산에 화학제품 플랜트를 건설하고 있으며, Tongkun은 2023년 중반 장쑤성 난퉁(Nantong)에 PTA 2개 라인 500만톤 플랜트를 건설하고 광시좡족자치구 친저우(Qinzhou)에서도 2025년 완공을 목표로 PTA 300만톤 플랜트를 건설함으로써 Hengyi와 Rongsheng에 버금가는 2000만톤 체제 구축에 나설 계획이다.

3사는 대부분의 중국 민간기업과 동일하게 대마불사(Too Big To Fail) 전략에 따라 규모화를 추진하는 것으로 파악된다.

중국 민간기업들은 경기 침체에 따라 산업계 재편이 가속화될 것이라는 우려가 확대돼도 대기업 혹은 대규모 금융기관이 도산하면 이해관계가 얽힌 수많은 경제 주체가 피해를 입을 수 있기 때문에 정부가 규제에 나서야 한다는 의식을 가지고 있으며 자발적인 사업 축소 등은 선택하지 않는 것으로 알려졌다.

인도네시아‧브루나이, 중국기업 진출 “환영”

동남아 국가들은 중국기업 진출을 긍정적으로 보고 있다.

Tongkun이 진출할 예정인 인도네시아는 2045년까지 수도 기능을 자카르타(Jakarta)에서 보르네오섬 동부 누산타라(Nusantara)로 이전하며 수도 이전을 통한 경제 활성화 효과를 기대하고 있다.

인도네시아 정부는 중국기업의 조력을 통해 석유·화학산업 근대화에 속도를 낼 방침이다.

국영 석유기업 페르타미나(Pertamina)는 2015년 외자 유치를 통한 정유공장의 원유처리능력 100% 확대와 화학제품 투자를 기획했으나 러시아 국영 로스네프트(Rosneft)와 합작으로 추진해온 석유정제·석유화학단지 건설 포함 자바섬(Jawa) 동부 수방(Subang) 프로젝트가 크게 지연되며 전체 설비투자 계획이 축소된 바 있다.

반면, Rongsheng Petrochemical의 일체화 프로젝트는 안와르 이브라힘 말레이지아 총리가 2023년 3월 베이징(Beijing)을 방문해 시진핑 중국 국가주석과 회담한 것을 계기로 구체화되고 있다.

말레이지아는 국영 석유기업 페트로나스(Petronas)가 인수합병(M&A) 등을 통해 화학제품 무역을 강화하고 있으나 정부 주선으로 조호르주(Johor)에 건설한 페트로나스-아람코 합작 일체화 프로젝트는 2023년 들어서도 상업가동하지 못한 것으로 알려졌다.

인도네시아, 말레이지아, 브루나이 등 동남아 3개국은 모두 천연자원이 풍부하나 자원 가공업 육성이 시급한 과제로 떠오르고 있어 현지 정부가 중국기업의 빠른 투자 속도에 기대를 걸고 있는 것으로 파악된다.

다만, 중국 정부 인가는 일체화 프로젝트 성공을 좌우하는 장애물로 작용할 것으로 판단된다.

합성섬유 3사 모두 약 9조원 이상의 대형 프로젝트를 계획하고 있어 외화 유출과 환율에 대한 영향을 우려하고 있는 중국 당국이 모든 계획을 인가할 가능성은 낮으며 화학 플랜트 건설만 실시하는 방향으로 축소를 권할 것으로 예상되고 있다. (Y)