LLDPE(Linear Low-Density Polyethylene)는 동북아만 하락했다.

아시아 LLDPE 시장은 국제유가가 95달러대로 오르며 초강세를 계속했으나 중국 내수가격 하락으로 동북아는 떨어졌다.

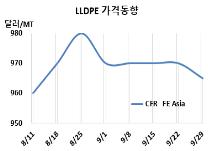

LLDPE 시세는 9월27일 CFR FE Asia가 톤당 965달러로 5달러 하락했으나 CFR SE Asia는 1005달러로 변동이 없었다. CFR S Asia도 1020달러로 보합세를 형성했다.

유럽은 9월29일 FD NWE 1140유로로 40유로 폭등했다.

국제유가가 9월27일 브렌트유(Brent) 기준 배럴당 95.31달러로 상승했으나 중국 국경절 연휴를 앞두고 재고를 보충한 영향으로 선물가격이 떨어져 동북아는 하락했다.

에틸렌(Ethylene)은 CFR NE Asia 890달러로 50달러 급등했고, LLDPE(CFR FE Asia)와 에틸렌(CFR NE Asia)의 스프레드는 75달러로 줄어들면서 손익분기점 150달러를 크게 밑돌아 적자가 확대되고 있는 것으로 분석된다.

인디아는 BIS(인디아 공업규격) 인증 시행시점을 2024년 1월5일로 연기했으나 바이어들이 관망세를 보이고 재고 부담이 지속되면서 무역상들이 낮은 가격에 거래한 것으로 알려졌다. 인디아기업이 펀자브(Punjab)의 바틴다(Bhatinda) 소재 신규 PE 플랜트를 가동하면서 kg당 2-5루피 할인해 제시한 영향도 작용했다.

중국 내수가격은 하락했다.

Daqing Petrochemical, Fushun Petrochemical, Jilin Petrochemical이 8400위안으로 각각 100위안 인하했고, Yangzi Petrochemical은 8500위안으로 변동이 없었으나, Wanhua Chemical은 8600위안으로 50위안 내렸다.

PetroChina Dushanzi Petrochemical은 LLDPE/HDPE(High-Density PE) 20만톤 스윙 플랜트를 9월12일부터, Shaanxi Yanchang Coal Yulin Energy & Chemical은 산시성(Shaanxi) 소재 LLDPE 30만톤 플랜트를 10월 초부터 정기보수하고 있다.

PetroChina Lanzhou Yulin Petrochemical은 9월16일 정기보수에 들어간 LLDPE/HDPE 40만톤 스윙 플랜트를 9월28일, Sinopec Maoming Petrochemical은 9월19일 정기보수에 들어간 LLDPE/HDPE 22만톤 스윙 플랜트를 9월 말 재가동했다. PetroChina Sichuan Petrochemical은 9월16일 정기보수에 들어간 LLDPE/HDPE 30만톤 스윙 플랜트를 11월 중순 재가동할 예정이다.

Prime Singapore는 8월 말 정기보수에 들어간 mLLDPE(Metallocene LLDPE) 30만톤 플랜트를 10월 초 재가동할 예정이다.

한편, 멕시코 페멕스(Pemex)는 모렐로스(Morelos) 소재 LLDPE 30만톤 플랜트를 9월 하순 기술적 문제로 가동 중단했다. <박한솔 책임연구원>