PP(Polypropylene)는 동북아만 하락했다.

아시아 PP 시장은 국제유가가 배럴당 95달러대로 오르며 초강세 행진을 계속했으나 중국의 재고 과잉과 선물가격 하락으로 소폭 떨어졌다.

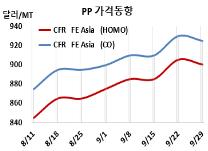

아시아 PP 시세는 9월27일 CFR FE Asia 기준 라피아(Raffia) 및 인젝션(Injection) 그레이드가 톤당 900달러, IPP Film 및 BOPP는 910달러, 블록 코폴리머(Block Copolymer)는 925달러로 각각 5달러 하락했다. CFR SE Asia는 라피아 및 인젝션 975달러, IPP Film 및 BOPP 985달러, 블록 코폴리머 1000달러로 변동이 없었고, CFR S Asia는 라피아·인젝션 1020달러, BOPP 및 IPP Film 1040달러, 블록 코폴리머 1065달러로 보합세를 형성했다.

유럽은 9월29일 인젝션이 FD NWE 톤당 1090유로, 블록 코폴리머는 1190유로로 변동이 없었다.

국제유가가 9월27일 브렌트유(Brent) 기준 배럴당 95.31달러로 상승하며 초강세를 계속했으나 중국 바이어들이 국경절 연휴를 앞두고 재고를 확보한 영향으로 중국 다롄(Dalian)상업거래소의 선물가격이 하락하고 위안화 약세가 겹쳐 소폭 떨어졌다.

원료 프로필렌(Propylene)은 9월26일 CFR China 톤당 860달러로 5달러, FOB Korea 820달러로 10달러 상승했고, PP(라피아: CFR FE Asia)와 프로필렌(CFR China)의 스프레드는 톤당 40달러에 그치며 손익분기점 150달러를 크게 밑돈 것으로 분석된다.

중국 내수가격은 보합세를 형성했다. Yangzi Petrochemical이 톤당 7500위안, Fushun Petrochemical은 7900위안, Shanghai Petrochemical은 8100위안으로 변동이 없었고, 나머지는 7800-8150위안으로 일부 올렸다.

중국 Bora Lyondellbasell Petrochemical은 7월31일 정기보수에 들어간 판진(Panjin) 소재 PP 60만톤 플랜트를, Oriental Energy는 9월7일 정기보수에 들어간 저장성(Zhejiang) 닝보(Ningbo) 소재 No.1 PP 40만톤 플랜트를 최근 재가동했다. Zhongjing Petrochemical은 8월17일 상업적 문제로 정기보수에 들어간 No.2 PP 35만톤 플랜트를 9월 말 재가동했다.

Shaoxing Sanyuan Petrochemical은 저장성(Zhejiang) 사오싱(Shaoxing) 소재 No.2 PP 30만톤 플랜트를 9월20일 정기보수에 들어갔다. Sinopec Maoming Petrochemical은 9월10일 정기보수에 들어간 No.2 PP 30만톤 플랜트를 9월 말 재가동했으나 No.2 PP 30만톤 플랜트는 10월10일부터 약 40일간 일정으로 정기보수에 들어갈 예정이다. Guangzhou Juzhengyuan Chemical은 9월20일 예정했던 PP 60만톤 플랜트의 정기보수를 10월 말부터 약 45-50일간 진행할 예정이다.

타이완 LCY Chemical은 Ta-sheh 소재 PP 40만톤 플랜트를 10월 초부터 가동률을 낮추었고, 수요 불확실성으로 가오슝(Kaohsiung) 소재 PP 40만톤 플랜트는 9월 하순 정기보수에 들어갔다. <박한솔 책임연구원>