LDPE(Low-Density Polyethylene)는 소폭 상승했다.

아시아 LDPE 시장은 국제유가가 85달러대로 급락했으나 역외물량이 원료가격을 이유로 공급가격을 인상하며 소폭 올랐다.

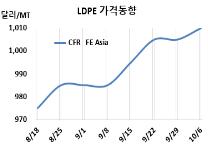

LDPE 시세는 10월4일 CFR FE Asia가 톤당 1010달러로 5달러, CFR SE Asia는 1055달러로 10달러 상승했다. CFR India도 1045달러로 10달러 올랐다.

유럽은 10월6일 FD NWE 톤당 1210유로로 30유로 급등하며 강세를 이어갔다.

국제유가가 10월4일 브렌트유(Brent) 기준 배럴당 85.81달러로 전주에 비해 10달러 가까이 폭락했으나 일부 해외기업들이 원료가격 상승을 이유로 인상하며 소폭 상승했다.

원료 에틸렌(Ethylene)은 10월3일 CFR NE Asia 톤당 890달러로 변동이 없었으나 CFR SE Asia는 900달러로 30달러 상승했다. LDPE(CFR FE Asia)와 에틸렌(CFR NE Asia)의 스프레드는 톤당 120달러로 소폭 늘었으나 손익분기점 150달러 밑돌아 적자가 지속되고 있는 것으로 분석된다.

10월 말 중국에 공급하는 필름(Film) 그레이드는 중동이 CFR 1020달러, 사우디가 CFR 1000달러를 제시했다. 동남아에는 사우디가 CFR 1040-1070달러를, 인디아에는 중동이 CFR 1030-1050달러를 요구했다.

인디아는 PE 수입물량에 대한 BIS(인디아 공업규격) 시행에 대한 불확실성이 9월 수입물량 감소로 이어져 남아시아 공급이 제한됐으나 10월 들어 수입을 재개했다. 릴라이언스(Reliance Industries)는 10월1일 LDPE EC & LDPE IM 그레이드를 제외한 나머지 공급가격을 kg당 1루피 인상했다.

중국 내수가격은 Daqing Petrochemical, Lanzhou Petrochemical이 톤당 9700위안으로 50위안 인하했으나, Yangtze BASF는 9700위안, Maoming Petrochemical은 9100위안을 유지했다.

중국 Yangzi BASF는 9월6일 정기보수에 들어간 LDPE 20만톤 플랜트를 10월1일 재가동했다.

타이 SCG Chemicals은 맵타풋(Map Ta Phut) 소재 LDPE 16만톤 플랜트를 10월 약 일주일간 정기보수할 예정이다. <박한솔 책임연구원>