PP(Polypropylene)는 대체로 보합세를 형성했다.

아시아 PP 시장은 국제유가가 배럴당 76달러대로 하락한 가운데 해상운임 인상에도 중국 229만톤 재가동에 보합세에 그쳤다.

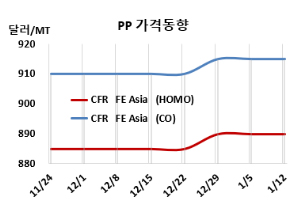

아시아 PP 시세는 1월10일 CFR FE Asia 기준 라피아(Raffia) 및 인젝션(Injection) 그레이드가 톤당 890달러, IPP Film 및 BOPP는 900달러, 블록 코폴리머(Block Copolymer)도 915달러로 변동이 없었다. CFR SE Asia도 라피아 및 인젝션 935달러, IPP Film 및 BOPP 945달러, 블록 코폴리머 968달러로 보합세를 형성했다. CFR S Asia는 라피아·인젝션 990달러, BOPP 및 IPP Film 1010달러, 블록 코폴리머 1025달러로 각각 10달러 상승했다. 유럽은 1월12일 라피아가 FD NWE 톤당 1025유로로 30유로, 블록 코폴리머는 1085유로로 10유로 상승했다.

국제유가가 1월10일 브렌트유(Brent) 기준 배럴당 76.80달러로 하락한 가운데 해상운임 인상에도 연초 무더기 재가동에 보합세에 그쳤다.

중국에서 해상 운임 인상을 이유로 역외물량 제안을 올리려 하자 바이어들은 구매에 관심을 보였지만, 연초 공장들이 227만톤이 재가동하면서 상승세로 이어지지는 않았다. 봄 축제를 앞두고 수요가 소폭 상승했지만, 다운스트림 공장 운영이 둔화되고 있어 재고 보충이 이뤄질지는 미지수다.

동남아는 역외물량의 높은 제안에도 시장 심리는 둔화되었다. 내수 시장에서 현지 생산자들이 가격을 인상하면서 무역상들은 생산자들로부터 물량 할당을 고대하고 있다.

인디아는 구매 움직임이 관측되면서 상승세로 이어졌고, 무역상들은 해상운임 상승으로 수입 원자재 가격이 크게 상승할 것으로 예상하고 있다. 세계적인 운임 변동성 때문에 물량의 예약 창구가 좁아지면서 다수의 바이어들이 단기간 구매 결정을 내리기 어려운 상황으로 수입 논의는 제한적이었다.

1월 베트남에 공급하는 PP 라피아 및 인젝션 그레이드를 역외물량이 CFR 920-950달러를 제시했다. 인디아에는 중동이 CFR 1000-1010달러를, 사우디가 CFR 970-980달러를 요구했다.

원료 프로필렌(Propylene)은 1월9일 CFR China 톤당 825달러로 15달러, FOB Korea는 795달러로 10달러 하락했다. PP(라피아: CFR FE Asia)와 프로필렌(CFR China)의 스프레드는 톤당 65달러로 15달러 늘어났으나 여전히 손익분기점 150달러를 크게 밑돌아 적자가 확대되고 있는 것으로 분석된다.

중국 내수가격은 변동이 없었다.

Yangzi Petrochemical이 톤당 7500위안, Fushun Petrochemical은 7900위안, Shanghai Petrochemical은 8000위안, 나머지는 7500-7800위안 수준을 형성했다.

중국은 연초부터 227만톤이 재가동했다.

Jinneng Science & Technology는 12월 중순 정기보수 들어간 칭다오(Qingdao) 소재 PP 45만톤 플랜트를 12월말, Fujian Refining & Petrochemical은 12월초 정기보수 들어간 취안저우(Quanzhou) 소재 No.3 PP 22만톤 플랜트를 12월말, Wanhua Chemical Group은 12월 중순 정기보수 들어간 옌타이(Yantai) 소재 PP 30만톤 플랜트를 1월초, Yanlian Petrochemical은 12월 중순 정기보수 들어간 옌안(Yan’an) 소재 No.1 PP 10만톤 플랜트를 1월초, Sinopec Maoming Petrochemical은 12월말 정기보수 들어간 광둥성(Guangdong) 마오밍(Maoming) 소재 No.2 PP 30만톤 플랜트를 1월초, Shandong Chambroad Sinopoly New Material는 12월초 정기보수 들어간 빈저우(Binzhou) 소재 No.1 PP 40만톤 플랜트를 1월초, Ningxia Baofeng Energy는 12월말 정기보수 들어간 닝샤후이족자치구(Ningxia) 인촨(Yinchuan) 소재 No.3 PP 50만톤 플랜트를 1월초 재가동했다.

Fujian Refining & Petrochemical은 취안저우(Quanzhou) 소재 No.1 PP 12만톤 플랜트를 1월초 정기보수 들어갔다.

PetroChina Guangdong Petrochemical은 광둥성(Guangdong) 제양(Jieyang) 소재 신규 PP 20만톤 플랜트의 생산량을 최근 달성했다.

사우디 Rabigh Refining & Petrochemical은 라빅(Rabigh) 소재 PP 35만톤 플랜트를 1월초 정기보수 들어갔다. Al-Waha Petrochemical은 알주베일(Al Jubail) 소재 PP 45만톤 플랜트를 2월 중순 정기보수 들어갈 예정이다.

칠레 Petroquim은 Talcahuano 소재 PP 12만톤 플랜트를 12월말 정제 공정 문제로 가동 중단되었다.

남아공 Safripol은 사솔버그(Sasolburg) 소재 PP 12만톤 플랜트를 2월 중순 정기보수할 예정이다.

<박한솔 책임연구원>