PP(Polypropylene)는 동북아를 제외하고 상승했다.

아시아 PP 시장은 국제유가가 배럴당 77달러대로 상승한 가운데 지속적인 홍해 분쟁과 미국 한파로 인한 정전으로 동북아를 제외하고 상승했다.

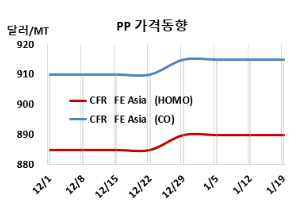

아시아 PP 시세는 1월17일 CFR FE Asia 기준 라피아(Raffia) 및 인젝션(Injection) 그레이드가 톤당 890달러, IPP Film 및 BOPP는 900달러, 블록 코폴리머(Block Copolymer)도 915달러로 변동이 없었다. CFR SE Asia는 라피아 및 인젝션 955달러, IPP Film 및 BOPP 965달러, 블록 코폴리머 988달러로 각각 20달러 상승했다. CFR S Asia도 라피아·인젝션 1010달러, BOPP 및 IPP Film 1030달러, 블록 코폴리머 1045달러로 각각 20달러 상승했다. 유럽은 1월19일 라피아가 FD NWE 톤당 1070유로, 블록 코폴리머는 1130유로로 각각 45유로 상승했다.

국제유가가 1월17일 브렌트유(Brent) 기준 배럴당 77.88달러로 상승한 가운데 지속적인 홍해 분쟁과 미국 한파로 걸프 연안 정유공장과 다운스트림 생산 시설 정전으로 가격을 압박하며 동북아를 제외하고 상승세로 이어졌다. 홍해 위기로 인한 물류 병목 현상도 중동 생산자들이 아시아 수출 제안 인상으로 이어질 전망이다.

중국에서는 현지 생산자들이 국내 가격을 인상했고, 석유화학 공장들은 설 연휴가 시작되기 전에 재고 보충을 시작했다. 다만 재고 압박이 완화되면서 강세로 이어지지는 않았다. 수요가 크게 개선되지는 않았지만 설 연휴 전에 다운스트림에서 일부 재고 보충 수요가 예상된다.

동남아는 인도네시아가 2월 물량 구매가 목격되며 수요가 강세를 보였다. 그러나 3월 새로운 수입할당 규제 시행 이전에 물량이 배송될 것이라는 확신이 없어 2월 물량에 대한 관심이 떨어지며 가격 상승에도 구매속도가 줄어들었다. 베트남은 주문량 부족으로 설 연휴를 예정보다 일찍 시작할 예정이며 시장 참가자들은 가격 협상 의사가 있는 것으로 알려졌다.

최근 동남아와 중국 간 격차가 확대되면서 차익거래 창구로 재수출 물량이 중국에서 동남아로 쏠릴 가능성이 커지고 있다. 롯데케미칼타이탄(Lotte Cheial Titan)과 Chandra Asri는 2024년 1월초 PP 플랜트를 감축하여 가동하고 있다.

인디아는 제한된 역외물량만 공급되었다. 홍해 긴장으로 인한 선적 차질은 큰 영향을 미치지 않았다. 사우디에서 출발하여 제다(Jeddah)항에서 보통 선적되는 물량이 일부 육로를 통해 동쪽 항구로 가면서 운임에 내륙 추가 비용이 발생하고 있다.

1월 베트남에 공급하는 PP 라피아 및 인젝션 그레이드를 역외물량이 CFR 940-970달러로 20달러 높게 제시했다. 인디아에는 중동이 CFR 1020-1030달러로 20달러 높게, 역외물량이 CFR 990-1030달러를 요구했다.

원료 프로필렌(Propylene)은 1월16일 CFR China 톤당 825달러, FOB Korea는 795달러로 변동이 없었다. PP(라피아: CFR FE Asia)와 프로필렌(CFR China)의 스프레드는 톤당 65달러를 유지하면서 여전히 손익분기점 150달러를 크게 밑돌아 적자가 확대되고 있는 것으로 분석된다.

중국 내수가격은 변동이 없었다.

Yangzi Petrochemical이 톤당 7500위안, Fushun Petrochemical은 7900위안, Shanghai Petrochemical은 8000위안, 나머지는 7500-7800위안 수준을 형성했다.

중국은 170만톤 플랜트를 재가동 했고, 178만톤 플랜트를 정기보수 들어갔다.

Bora Lyondellbasell Petrochemical은 12월28일 정기보수 들어간 랴오닝성(Liaoning) 판진(Panjin) 소재 No.2 PP 20만톤 플랜트를 1월3일, 12월27일 정기보수 들어간 No.1 PP 40만톤 플랜트를 1월3일, Sinopec Maoming Petrochemical은 12월말 정기보수 들어간 광둥성(Guangdong) 마오밍(Maoming) 소재 No.2 PP 30만톤 플랜트를 1월초, Shandong Chambroad Sinopoly New Material는 12월초 정기보수 들어간 빈저우(Binzhou) 소재 No.1 PP 40만톤 플랜트를 1월6일, Ningbo Kingfa Advanced Materials Company는 12월12일 정기보수 들어간 닝보(Ningbo) 소재 PP 40만톤 플랜트를 이번주 재가동했다.

Zhejiang Petrochemical은 저장성(ZheJiang) 소재 No.3 PP 45만톤 플랜트를 1월8-17일, Zhenhai Refinery는 전하이(Zhenhai) 소재 No.3 PP 30만톤 플랜트를 1월9-20일 정기보수 진행했고, Fujian Refining & Petrochemical은 취안저우(Quanzhou) 소재 No.2 PP 36만톤 플랜트를 1월16일 정기보수 들어갔다.

Sinopec Maoming은 광둥성(Guangdong) 마오밍(Maoming) 소재 No.1 PP 17만톤 플랜트를 1월17-25일 정기보수할 예정이다. 또한 No.3 PP 20만톤 플랜트를 1월8-17일 정기보수 진행했다.

Sinochem Quanzhou Petrochemical은 푸젠성(Fujian) 취안저우(Quanzhou) 소재 PP 20만톤 플랜트를 1월3일-2월28일 정기보수할 예정이다. Sinopec SK Wuhan은 후베이성(Hubei) 우한(Wuhan) 소재 PP 20만톤 플랜트를 1월 중순-말 정기보수할 예정이다.

타이완 CPC는 9월18일 정기보수 들어간 Dalin 소재 PP 45만톤 플랜트의 재가동을 1월26일로 연기했다.

롯데케미칼타이탄(Lotte Chemical Titan)은 말레이지아 파지르구당(Pasir Gudang) 소재 PP 64만톤 플랜트의 가동률을 마진 감소로 1월 75%로 감축했다.

인도네시아 Chandra Asri는 칠레곤(Cilegon) 소재 PP 59만톤 플랜트의 가동률을 업스트림 크래커 문제로 1월 80%로 감축했다.

사우디 Rabigh Refining & Petrochemical은 라빅(Rabigh) 소재 PP 35만톤 플랜트를 1월초 정기보수 들어갔다. Al-Waha Petrochemical은 알주베일(Al Jubail) 소재 PP 45만톤 플랜트를 2월15일 약 한달간 정기보수 들어갈 예정이다. Petro Rabigh은 라빅 소재 PP 70만톤 플랜트를 1월 FCC(fluid catalytic cracker) 문제로 가동 중단되었다. <박한솔 책임연구원>