LDPE(Low-Density Polyethylene)는 상승했다.

아시아 LDPE 시장은 국제유가가 배럴당 81달러대로 상승하며 강세를 보였고, 해상운임 급등, 미국 한파로 인한 가동 중단 등 복합적인 요인 여파로 상승했다.

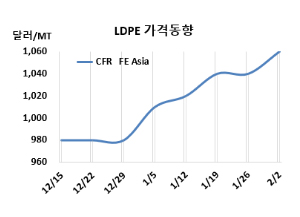

LDPE 시세는 1월31일 CFR FE Asia가 톤당 1060달러로 20달러, CFR SE Asia는 1085달러로 30달러 상승했다. CFR India는 1155달러로 20달러 올랐다. 유럽은 2월2일 FD NWE 톤당 1190유로로 80유로 폭등했다.

동북아는 2023년 3월24일 1065달러를 형성한 이후 최대치를 형성했다.

국제유가가 1월31일 브렌트유(Brent) 기준 배럴당 81.71달러로 상승하며 강세를 보였고, 홍해 사태로 인한 해상운임 급등, 미국 한파로 인한 가동 중단 등 복합적인 강세 요인에 힘입어 상승했다. 또한 몇몇 중동에서의 정기보수와 원료가격 강세 역시 영향을 미쳤다.

중국은 비수기로 재고누적을 자제했지만 설 연휴(Lunar New Year holiday)를 앞두고 일부 재고 물량을 보충을 시도하였고, 국내 가격 강세 및 현물제안이 상승하면서 상승세로 이어졌다.

동남아는 신규 플랜트 가동으로 인해 물량이 충분해지자 수요가 완만해졌으며, 바이어들은 운임 상승으로 관망세를 보이고 있다. 다만 홍해 긴장이 지속되면서 물류문제와 중동 공장의 지속적인 정기보수로 역외물량 제안이 높아지면서, 시장관계자들은 국내 공급처에서 물량을 구매하려 한다.

인디아도 홍해 사태 지속으로 물류 병목 현상과 중동 정기보수로 인해 역외물량 제안이 올라가면 상승했다. 이로 인해 국내 생산자들 가격 인상을 예상하고 있다.

2월 중국에 공급하는 필름(Film) 그레이드는 중동이 CFR 1080달러를, 아랍에미레이트(UAE)가 CFR 1060달러를, 사우디가 CFR 1070달러를 제시했다. 동남아시아는 역외물량이 CFR 1070-1100달러를, UAE는 CFR 1070-1080달러를, 사우디는 CFR 1100달러를 요구했다. 인디아는 중동이 CFR 1150달러를, UAE가 CFR 1140달러를, 사우디가 CFR 1170달러를 제시했다.

원료 에틸렌(Ethylene)은 1월30일 CFR NE Asia 톤당 910달러로 15달러, CFR SE Asia는 910달러로 20달러 상승했다. LDPE(CFR FE Asia)와 에틸렌(CFR NE Asia)의 스프레드는 톤당 150달러로 늘어나면서 손익분기점에 다시 도달하며 흑자전환이 기대되고 있다.

중국 내수가격은 상승했다.

Daqing Petrochemical, Lanzhou Petrochemical이 톤당 9150위안으로 100위안, Yangtze BASF는 9300위안으로 200위안 인상했고, Maoming Petrochemical은 9100위안으로 변동이 없었다.

말레이지아 Petronas Chemicals은 트렝가누(Terrenganu) 케르테(Kerteh) 소재 LDPE 25만5000톤 플랜트를 1월21일 약 20일간 정기보수 들어갔다. <박한솔 책임연구원>