HDPE(High-Density Polyethylene)는 변동이 없었다.

아시아 HDPE 시장은 국제유가가 배럴당 79달러대로 떨어진 가운데 중국 연휴를 앞두고 현물 거래가 제한되며 변동이 없었다.

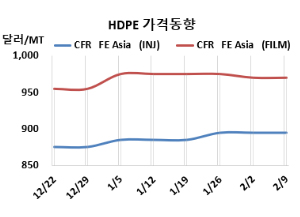

HDPE 시세는 2월7일 인젝션(Injection) 그레이드 기준 CFR FE Asia가 톤당 895달러, CFR SE Asia는 960달러로 변동이 없었다. 블로우몰딩(Blow-Molding)도 FEA가 920달러, SEA는 965달러로 보합세를 형성했다. 필름(Film)은 FEA가 970달러, SEA는 1005달러로 변동이 없었다. 얀(Yarn)은 FEA가 930달러, SEA는 985달러로 보합세를 형성했다.

CFR S Asia는 인젝션 1020달러, 블로우몰딩 1040달러, 필름은 1050달러, 얀은 1010달러로 변동이 없었다.

유럽 역시 2월9일 인젝션이 FD NWE 톤당 1130유로, 블로우몰딩은 1150유로, 필름은 1170유로로 보합세를 형성했다.

국제유가가 2월7일 브렌트유(Brent) 기준 배럴당 79.21달러로 떨어지며 약세를 보인 가운데 중국에서는 설 연휴(Lunar New Year holiday)를 앞두고 바이어들이 시장에서 철수하는 등 수입시장 현물 협의가 제한되며 산발적인 구매문의만 이어졌다. 일부 바이어들은 연휴 이후 한정된 물량을 구매했지만, 일부 공급업체들은 공급이 원활하지 않아 가격을 인상했다.

동남아는 PE(Polyethlyene) 수입 논의가 꾸준하게 이어지고 중동 공급업체들의 2월 제한된 선적 물량으로 많은 거래가 이루어졌으나, 수입물량에 대한 수요는 둔화되었고 몇몇 바이어들만 긴급한 물량만 조달했다. 베트남과 중국 시장 관계자들은 많은 수의 다운스트림 공장이 가동 중단됨에 따라 설 연휴를 앞두고 수요가 둔화되었다고 지적했다.

인디아는 중동 정기보수가 예정되고 해외 업체들의 제안이 제한적인 가운데에도 수요가 꾸준히 유지되고 있고, 현지 생산시설에서 안정적인 가동률을 유지하면서 수입 물량에 대한 필요성을 최소화 할 수 있는 충분한 재고를 보유하고 있다.

에틸렌(Ethylene)은 2월6일 CFR NE Asia 940달러로 30달러 상승했고, HDPE(필름: CFR FE Asia)와 에틸렌(CFR NE Asia)의 스프레드는 톤당 30달러로 30달러 줄어들면서, 손익분기점 150달러를 크게 밑돌면서 적자가 심화되는 것으로 분석된다.

중국 내수가격은 보합세를 형성했다.

Daqing Petrochemical이 톤당 8550위안, Lanzhou Petrochemical은 8350위안, Yanshan Petrochemical은 8600위안으로 변동이 없었고, Yangtze Petrochemical은 8300위안으로 100위안 인하했다.

중국 Wanhua Chemical Group은 옌타이(Yantai) 소재 HDPE 35만톤 플랜트를 1월30일 정기보수 들어갔고, 산둥성(Shandong) 소재 HDPE 35만톤 플랜트를 2월1일 약 한달간 정기보수 들어갔다. Sinochem Quanzhou Petrochemical은 푸젠성(Fujian) 취안저우(Quanzhou) 소재 HDPE 40만톤 플랜트를 지난주 정기보수 들어갔다.

타이완 포모사 석유화학(Formosa Petrochemical)은 마일랴오(Mailiao) 소재 HDPE 32만톤 플랜트를 1월19-31일 정기보수 진행했다.

타이 PTT Global Chemical은 맵타풋(Map Ta Phut) 소재 HDPE 32만톤 플랜트를 9월 약 2주간 정기보수 할 예정이다. 인디아 HPCL-Mittal Energy는 크래커 문제로 가동 중단된 LLDPE(Linear Low-Density PE)/HDPE 스윙 플랜트를 최근 재가동했다. <박한솔 책임연구원>