에틸렌(Ethylene)은 동남아만 상승했다.

아시아 에틸렌 시장은 국제유가가 배럴당 83달러대로 상승한 가운데 동남아 PE(Polyethylene) 수요가 개선되며 상승했지만 나머지는 변동이 없었다.

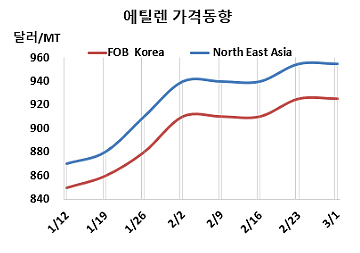

에틸렌 시세는 3월1일 CFR NE Asia가 톤당 955달러로 변동이 없었으나, CFR SE Asia는 1010달러로 40달러 상승했다. FOB Korea는 925달러로 보합세를 형성했다. 동남아는 최근 꾸준히 강세를 보이며 2022년 9월초 1000달러를 형성한 이후 약 1년6개월만 처음으로 1000달러를 돌파했다.

유럽은 FD NWE 톤당 905유로로 50유로 상승했고, 미국도 FOB US Gulf 파운드당 19.25센트로 0.5센트 올랐다.

국제유가가 3월1일 브렌트유(Brent) 기준 배럴당 83.55달러로 상승하고 나프타(Naphtha)도 C&F Japan 톤당 697달러로 2달러 오른 가운데 동남아에서 다운스트림 PE 수요가 개선되며 상승세로 이어졌지만 나머지 지역은 변동이 없었다.

GS칼텍스는 여수 소재 에틸렌 75만톤, 프로필렌(Propylene) 43만톤 크래커룰 3월 100% 풀가동하고, 한화토탈에너지스 역시 대산 소재 에틸렌 155만톤, 프로필렌 80만5000톤 크래커를 3월 100% 풀가동할 예정이다.

현대케미칼은 2월초 가동률을 낮춘 대산 소재 에틸렌 85만톤, 프로필렌 50만톤 크래커의 가동률을 3월 70%로 높이고, LG화학 또한 여수 소재 No.1 에틸렌 118만톤, 프로필렌 58만톤 크래커의 가동률을 3월부터 높일 예정이다.

타이완 포모사 석유화학(Formosa Petrochemical)은 1월말 정기보수 들어간 마일랴오(Mailiao) 소재 No.2 에틸렌 103만5000톤, 프로필렌 52만톤 크래커를 6월 재가동할 예정이다.

일본 도소(Tosoh)는 욧카이치(Yokkaichi) 소재 에틸렌 52만7000톤, 프로필렌 31만5000톤 크래커를 3월초 정기보수할 예정이다.

타이 PTT Global Chemical은 맵타풋(Map Ta Phut) 소재 I-4 No.2 에틸렌 40만톤, 프로필렌 2만2000톤 크래커를 지난주 정기보수 들어갔다. 또한 10-11월 기술적 문제로 가동 중단한 No.1 46만1000톤 크래커를 1월까지 연장한 후 지난주 재가동했다. Rayong Olefins는 11월 중순 정기보수 들어간 맵타풋 소재 에틸렌 90만톤, 프로필렌 45만톤 크래커를 1분기 재가동 예정이었으나 3월말에야 재가동할 예정이다.

인도네시아 PT Chandra Asri는 칠레곤(Cilegon) 소재 에틸렌 90만톤. 프로필렌 49만톤 크래커를 2월 가동률을 감축하였다.

베트남 Long Son Petrochemical은 Long Son 소재 에틸렌 95만톤, 프로필렌 40만톤 크래커를 지난주 정전으로 FM(불가항력)을 선언했다.

라이온델바젤(LyondellBasell)은 1월초 공정 이상으로 가동 중단한 텍사스(Texas) 코퍼스크리스티(Corpus Christi) 소재 에틸렌 114만톤, 프로필렌 30만톤 크래커의 재가동 일정을 무기한 연장했다. <박한솔 책임연구원>