탄소섬유는 경쟁이 치열해지고 있다.

탄소섬유는 아크릴 섬유를 원료로 제조한 PAN(Polyacrylonitrile)을 이용해 가볍고 강도가 높으며 탄소중립에 기여한다는 특징이 주목받으면서 최근 풍력발전, 수소 탱크, 전기자동차(EV) 관련 수요가 급증하고 있다.

글로벌 탄소섬유 수요는 2022년 15만톤에서 2025년 24만톤으로 연평균 17% 증가하고, 특히 수소 운송 및 저장용 수요가 증가하면서 수소, LPG(액화석유가스) 등 압력용기용 수요는 2025년까지 연평균 42% 급증할 것으로 예상된다.

국내에서는 범용 합성섬유 분야에서 축적한 기술로 태광산업이 2012년, 효성이 2013년 상업생산을 시작했다.

다만, 아직 미국‧일본 등 선진국과의 기술 격차가 크고 글로벌 시장은 도레이(Toray) 등 일본기업이 50% 이상을 장악하고 있어 경쟁력 확보가 요구되고 있다.

중국은 기존 주요 생산국인 일본을 모델로 원사부터 복합소재로 이어지는 일관생산체제 확충에 박차를 가하고 있어 주목된다.

효성첨단소재, No.5 2500톤 조기 가동

효성첨단소재는 탄소섬유 생산능력을 28% 확대해 수익성 악화에 대응하고 있으며 2023년 12월 증설 플랜트를 조기 가동했다.

IBK투자증권에 따르면, 효성첨단소재는 2025년 3월 상업가동 예정이던 No.5 탄소섬유 2500톤 플랜트를 2023년 12월4일부터 가동하고 있다.

2023년 말 기준으로 레귤러토우(Regular Tow) 생산능력은 글로벌 1위 도레이의 50% 수준에 도달한 것으로 추정되며 2024년 3월 No.6, 7월 No.7 플랜트를 추가 상업가동하며 1만6500톤 체제를 확립할 예정이다.

효성첨단소재는 2013년부터 탄소섬유를 생산해 2023년 1월 1만1500톤의 생산능력을 갖추었으며 앞으로 1조원을 투자해 중국에 이어 베트남 공장을 건설함으로써 2028년 2만4000톤으로 확대할 계획이다.

특히, 고부가가치 시장으로 꼽히는 항공우주 및 방위산업 진출 가속화를 위해 T1000 이상 고강도제품에 대한 연구개발(R&D)을 확대하면서 점유율 확보에 나서고 있다.

효성첨단소재는 최근 탄소섬유 가격이 일본‧중국기업들의 신증설로 하락하고 있고 전력요금 상승 등 부정적인 요인이 존재함에도 탄소섬유 사업이 호조를 이어갈 수 있을 것으로 기대하고 있다.

효성첨단소재는 글로벌 타이어코드 1위이나 최근 경기침체로 북미와 유럽 수요가 감소하며 2023년 매출이 3조2561억원으로 전년대비 15%, 영업이익은 2031억원으로 36% 급감해 수익성이 우수한 탄소섬유 사업을 더욱 확대할 것으로 예상된다.

태광산업은 아크릴섬유에서 집적한 기술을 통해 2009년 탄소섬유 Precursor 개발에 성공하고 2012년 3월 국내 최초로 1500톤을 상업 생산했으며 2025년까지 울산공장에 1450억원을 투입해 총 4000톤의 생산능력을 확보할 계획이다.

도레이첨단소재, 2025년 8000톤으로 1위 굳히기

글로벌 1위 도레이그룹의 도레이첨단소재는 국내 탄소섬유 생산능력이 4700톤이며 2025년 하반기 가동을 목표로 구미4공장에 3300톤을 증설하고 있다.

도레이첨단소재 관계자는 “고압 수소 압력용기, 도심항공모빌리티(UAM) 등 높은 소재 성능을 요구하는 시장에 적극 대응하기 위해 증설을 결정했다”고 밝혔다.

구미4공장을 완공하면 생산능력이 총 8000톤에 달해 수소 생태계 확장과 시너지를 보이며 급성장하는 탄소섬유 분야에서 톱티어 브랜드로 입지를 강화할 것으로 예상된다.

구미4공장을 완공하면 생산능력이 총 8000톤에 달해 수소 생태계 확장과 시너지를 보이며 급성장하는 탄소섬유 분야에서 톱티어 브랜드로 입지를 강화할 것으로 예상된다.

코오롱플라스틱은 합성수지에 각종 첨가제 또는 유리섬유, 탄소섬유, 아라미드섬유 등의 보강재를 배합하는 컴파운드 공정을 통해 물성을 향상시킨 EP(엔지니어링 플래스틱) 복합소재(Composite)를 생산하고 있다.

현재 개발하고 있는 탄소섬유 복합소재는 자동차 윈도우 및 도어 모듈 패널, 헤드램프 브래킷용으로 철강 및 알루미늄 소재를 대체할 수 있을 것으로 기대되나 아직 전기자동차용 EP 매출 비중이 미미해 영업실적에 미치는 영향은 제한적인 것으로 파악된다.

전주시는 효성첨단소재가 위치한 친환경 첨단복합산업단지(57만평방미터)와 2024년까지 조성 예정인 탄소소재 국가산업단지(65만평방미터)를 포함한 탄소소재 소부장특화단지를 건설하고 있다.

2026년까지 총 417억원을 투입해 국산 탄소섬유 및 중간재, 부품을 대상으로 27종의 연구개발 장비 구축을 통해 수소저장용기, 연료전지, PAV(개인용 비행체), 풍력발전 블레이드 등 미래 첨단 수요산업 적용을 위한 테스트베드를 마련할 방침이다.

탄소섬유는 정부의 기술개발 노력과 민간의 수출 확대로 최근 10년 동안 무역수지가 625% 폭증했다.

도레이, 탄소섬유 3만6000톤 체제로…

도레이는 2025년까지 글로벌 탄소섬유 생산능력을 3만6000톤으로 확대한다.

도레이첨단소재를 통해 8000톤 체제 확립을 추진하고 미국 Toray Composite Materials America(CMA)의 스파르탄버그(Spartanburg) 공장에서 라지토우(Large Tow)‧레귤러토우 합계 6000톤을 증설하고 있다.

프랑스 자회사 Toray Carbon Fibers Europe(CFE)을 통해서는 아비도스(Abidos) 공장에서 2025년까지 중·고탄성 탄소섬유 레귤러토우 생산능력을 6000톤으로 1000톤 확대할 계획이다.

도레이는 탄소중립 트렌드가 확산되는 가운데 생산 속도가 회복될 민간항공기 2차 구조재와 엔진, 우라늄 농축용 원심분리기 로터, 인공위성, 고급 자동차 등에 사용되는 탄소섬유 수요가 증가할 것으로 기대하고 있다.

특히, 항공기와 원자력 발전관련 수요가 크게 증가할 것으로 예상하고 있다.

수요 증가의 중심지인 유럽에 소재한 CFE는 최근까지도 풀가동을 이어가고 있기 때문에 신규 설비를 건설해 생산능력을 확대하고 주로 T800·T1000·T1100 등 중·고탄성율 탄소섬유 공급을 안정화시킬 방침이다.

도레이는 도레이첨단소재, CMA, CFE 증설을 통해 전체 탄소섬유 생산능력을 2만9000톤에서 3만6000톤으로 확대할 예정이다.

세계 최고강도 신제품으로 경량화 대응

도레이는 생산능력 확대 뿐만 아니라 차세대 신제품 개발을 본격화하며 글로벌 1위 굳히기에 박차를 가하고 있다.

도레이가 최근 공개한 차세대 초고강도 탄소섬유 신제품 Torayca T1200은 강도가 8.0GPa에 달해 기존 최고강도 그레이드 T1100(인장강도 7.0GPa) 대비 10% 이상 강화됐으며 CFRP(Carbon Fiber Reinforced Plastic) 경량화를 통해 환경부하 저감에 기여할 것으로 기대하고 있다.

일부 수요기업에게 샘플 공급을 시작했고 앞으로 스포츠·레저용품을 시작으로 항공기 용도까지 광범위한 사업을 추진해 3년 안에 양산화하고 탄소섬유 뿐만 아니라 프리프레그로도 공급할 예정이다.

고강도 탄소섬유는 모빌리티 경량화 및 에너지 절감 트렌드를 타고 수요가 증가하고 있다.

최근 경쟁기업이 볼륨존인 T700 및 T800급 인장강도를 갖춘 탄소섬유 생산능력을 확대하고 있는 가운데 도레이는 리서치센터가 보유한 전자현미경을 활용해 탄소섬유를 나노 수준에서 가시화하고 독자적인 나노크기 구조제어기술을 더욱 발전시켜 쉽게 파괴되지 않는 내부구조 설계에 성공한 것으로 알려졌다.

T1200은 2019년 도입한 에히메(Ehime) 사업장의 신규 생산설비로 개발했으나 기존 양산설비로도 생산이 가능하며 T1100에 적용된 에폭시수지(Epoxy Resin)와의 접착성을 기존 그레이드 대비 약 20% 개선하는 표면처리 및 사이징제 기술 역시 동일하게 적용할 수 있다.

탄소섬유 1만2000개를 묶은 12K 타입이며 주로 첨단시장을 개척할 계획이다. 12K 타입 탄성율은 315GPa로 기존 그레이드와 같은 수준이다.

바이오·리사이클 원료 사용 본격화

도레이는 탄소섬유 사업에서 지속가능성도 강화하고 있다.

도레이는 CFE의 프랑스 라크(Lacq) 공장 및 아비도스 공장에서 생산하는 탄소섬유에 대해 글로벌 지속가능성 인증인 ISCC 플러스를 취득했다.

CFE는 2023년 말 바이오매스 원료 또는 리사이클 원료로 탄소섬유 생산을 시작했으며 탄소섬유, 프리프레그의 LCI(Life Cycle Inventory)를 감축하고 수요기업의 LCA(Life Cycle Assessment) 개선 및 순환형 사회 달성에 기여할 방침이다.

도레이는 일본, 미국 사업장에서도 ISCC 플러스 인증을 취득하고 지속가능제품의 생산을 시작할 계획이다.

일본 에히메(Ehime) 공장은 2024년 3월까지 ISCC 플러스 인증을 취득해 연말 생산을 시작하고, 미국 자회사 CMA의 디케이터(Decatur) 공장은 2024년 말까지 ISCC 플러스 인증을 취득할 예정이다.

이를 통해 2024년까지 유럽·미국·일본에서 바이오매스·리사이클 원료 베이스 탄소섬유 생산체제를 갖추고 글로벌 수요기업에게 안정적으로 공급 가능한 시스템을 확립할 수 있을 것으로 기대하고 있다.

탄소섬유 수요기업들은 탄소섬유 제조공정이 에너지를 다량 소비하는 점을 우려하고 있으나 도레이는 일본 탄소섬유협회 등과 연계해 항공기, 자동차 분야의 LCA 감축에 탄소섬유가 기여할 수 있다고 홍보하고 있다.

앞으로 ISCC 플러스 인증을 활용해 환경부하 감축을 가속화하고 자동차 등 산업용부터 중장기적으로 항공, 스포츠 분야로 적용 범위를 확대할 계획이다.

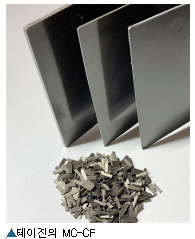

테이진, 금속피복으로 배터리·5G 공략

테이진(Teijin)은 전기자동차 배터리와 5G(5세대 이동통신) 시장에서 탄소섬유 공세를 강화하고 있다.

테이진은 오랜 역사를 보유한 독자적인 탄소섬유 소재를 활용해 신규 시장 개척에 주력하고 있으며 최근 전기자동차와 차세대 통신이 보급되며 전자파 차단 니즈가 확대됨에 따라 약 40년에 달하는 공급실적을 갖춘 금속피복 탄소섬유(MC-CF) 솔루션을 강화하고 있다.

연결(Connectivity), 자율주행(Autonomous), 공유(Sharing), 전동화(Electrification) 등 자동차 분야의 CASE 트렌드와 5G 용도에서 신규 채용을 위해 수지에 첨가하는 컴파운드 소재를 제안하고 있으며, 특히 MC-CF를 경량화가 요구되는 전기자동차 배터리 케이스 생산에 가장 적합한 소재로 판단하고 있다.

위해 수지에 첨가하는 컴파운드 소재를 제안하고 있으며, 특히 MC-CF를 경량화가 요구되는 전기자동차 배터리 케이스 생산에 가장 적합한 소재로 판단하고 있다.

MC-CF는 니켈(Nickel)로 탄소섬유를 피복한 테이진의 독자 개발 소재로 1984년 상업화했다.

탄소섬유가 보유한 우수한 기계적 특성과 니켈의 높은 도전성을 겸비한 것이 특징이며 70-90GHz대 고주파 영역에서 우수한 전자파 차단 성능을 발휘하고 두께 1미리미터 이하 금속피막에서도 전자파 차단율 99.9% 구현에 성공했다.

MC-CF는 장섬유(Filament) 그레이드와 단섬유(Chopped Fibers) 그레이드의 2종류로 공급하고 있으며 의료용 케이블 및 스포츠 용도에서 채용실적을 확보했다.

현재는 자체 생산하는 PC(Polycarbonate) 등 카메라 용도로 주로 사용하고 있으나 수지와 컴파운드할 때 이용할 수 있는 단섬유의 장점을 활용하면 부품에 전자파 차단 성능과 경량성을 부여할 수 있어 자동차 CASE 대응부품 및 5G용 간섭 방지 대책부품, 웨어러블(Wearble) 기기 분야에서 용도를 개척하고 있다.

드론(무인항공기) 시장 역시 전망이 양호할 것으로 판단하고 있으며 추가적으로 니켈 이외 금속피복을 연구해 MC-CF 채용을 확대할 계획이다.

중국, 풍력발전 투자 회복되며 수요 “급증”

중국은 최근 풍력발전 분야를 중심으로 탄소섬유 수요가 급증함에 따라 투자를 적극화하고 있다.

중국 국가능원국에 따르면, 중국은 2023년 6월 말 기준 풍력발전 용량이 3억9000만kW로 전년대비 14% 증가하며 전체 발전량 중 10% 상당을 차지했다.

2020년부터 2년 동안 코로나19(신종 코로나바이러스 감염증) 영향으로 설비투자가 둔화되며 발전용량이 감소 추세를 나타냈으나 2023년 들어 투자가 다시 활성화된 것으로 파악된다.

발전소 1기당 발전용량을 기준으로는 육상풍력발전 5MW 이상, 해상풍력발전은 10MW 이상이 주류를 이루고 있으며 블레이드 길이가 점차 길어지면서 충분한 강성 확보를 위해 GFRP(Glass Fiber Reinforced Plastic) 대신 CFRP를 사용하는 곳이 늘고 있다.

탄소섬유 메이저 Zhongfu Shenying Carbon Fiber, Jiangsu Hengshen 등이 최근 공개한 설비투자 계획 역시 모두 풍력발전 분야를 주력 공급처로 주목하고 있다.

풍력발전은 중국 탄소섬유 수요의 30% 이상을 차지하고 있고 라지토우 뿐만 아니라 레귤러토우도 널리 사용하고 있다.

여기에 청정에너지 분야에서 그린수소 투자 증가를 타고 연료전지 자동차나 수소 수송에 사용하는 압력용기용 수요가 증가하고 있어 2025년에는 관련 수요가 1만톤에 달할 것으로 예상된다.

이밖에 아크릴 섬유를 내염화 처리해 제조하는 내염화 섬유가 LiB(리튬이온전지) 내열용으로 투입되고 있다. 아직 유리섬유가 주류이나 CATL이 채용을 결정함에 따라 관련 수요 증가가 기대된다.

항공‧우주 채용 불발로 경쟁 심화

중국 정부는 탄소섬유를 전략물자로 설정하고 항공‧우주, 풍력발전, 모빌리티, 압력용기 등 다양한 분야에서 상용화 및 채용 확대를 도모하고 있다.

또 전략물자 유출을 막기 위해 도레이의 T700급 이상 물성을 가진 고품질 탄소섬유는 수출을 제한하고 있다.

중국 화학섬유공업협회에 따르면, 중국은 탄소섬유 생산능력이 2022년 말 9만톤 전후였으나 생산량은 4만5000-5만톤으로 가동률이 50% 수준에 머물렀다.

석탄, 콜타르 부생물을 원료로 생산하는 피치계 탄소섬유가 일부 상용화됐으나 생산량 90% 이상을 PAN계가 장악하고 있고 Zhongfu Shenying, Weihai Guangwei, Jiangsu Hengshen, Jilin Fiber 등이 주요 생산기업으로 이름을 올리고 있다.

최근에는 탄소섬유 생산기업 수가 증가하며 풍력발전 뿐만 아니라 스포츠‧레저, 건축, 전기‧전자 분야에서 경쟁이 심화되고 있다. 중국기업이 생산한 탄소섬유가 항공‧우주, 자동차 등 하이엔드 분야에서 채용되지 못하고 제한된 용도에서 경쟁하기 때문으로 파악된다.

코스트 절감 위해 서부 투자 집중

중국기업들은 탄소섬유 제조공정에 많은 전력이 필요하기 때문에 전기요금이 저렴한 서부 지역을 중심으로 설비투자를 확대하고 있다.

중국 탄소섬유산업은 전체 제조코스트 중 20-30%가 전력 비용이기 때문에 탄소섬유 경쟁력 강화를 위해 전력코스트 절감이 시급한 것으로 파악된다.

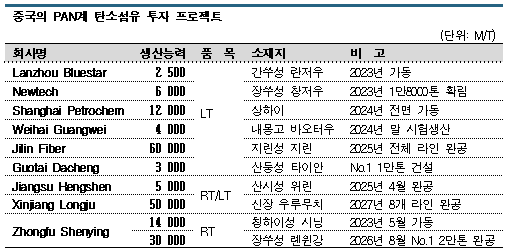

최대 메이저 Zhongfu Shenying은 장쑤성(Jiangsu) 롄윈강시(Lianyungang)에 본사 및 주력 생산기지를 두고 있으며 최근 칭하이성(Qinghai) 시닝시(Xining)에 2번째 공장을 건설했다. 칭하이성은 장쑤성으로부터 서쪽으로 약 2000km 떨어져 있으며 풍력, 태양광발전 투자가 활발해 수요기업이 풍부한 것으로 알려졌다.

시닝공장은 레귤러토우를 주력 생산해 항공‧우주, 압력용기, 풍력발전 블레이드용으로 공급하며 2023년 5월부터 가동해 그룹 전체 생산능력은 3만톤으로 확대됐다.

장쑤성에 본사를 둔 Jiangsu Hengshen 역시 산시성(Shanxi) 위린시(Yulin)에 2번째 공장을 건설하고 있다.

2025년 봄 라지토우 생산능력 5000톤 라인을 가동해 최종적으로 2만톤 체제로 증설하고 레귤러토우까지 동일한 라인에서 생산할 수 있도록 개량할 계획이다.

신규 진출기업 Xinjiang Longju New Material은 신장위구르의 우루무치(Urumchi)에서 2023년 여름 레귤러토우 및 라지토우 생산라인을 완공했고 2027년까지 총 8개 생산라인 5만톤 체제로 확장하기 위해 60억위안(약 1조2000억원)을 투자할 예정이다.

라지토우로 블레이드 구조재 조준

Jiangsu Hengshen은 기존 주력제품인 레귤러토우 대신 라지토우를 통해 풍력발전기 수요를 공략하고 있다.

Jiangsu Hengshen은 국영 석탄 메이저 Shaanxi Coal & Chemical 계열사로 2007년 레귤러토우 생산기업으로 설립됐으며 2022년 매출 10억위안, 영업이익 1억7000만위안으로 Zhongfu Shenying Carbon Fiber, Weihai Guangwei, Jilin Chemical Fiber와 함께 중국 PAN계 탄소섬유 메이저로 이름을 올리고 있다.

도레이 T300급, T700급, T800급을 주력 생산하고 있으며, 특히 드론 용도와 CFRP 분야에서 상당한 점유율을 확보하고 있다.

탄소섬유 표면처리용 사이징제와 CRFP에 적용되는 매트릭스용 플래스틱까지 생산하며 다른 메이저와 마찬가지로 탄소섬유 수직계열화를 달성했고 RTM(Resin Transfer Molding) 성형 사업도 영위하고 있다.

최근에는 탄소섬유부터 복합소재에 이르는 일관생산체제를 살려 주로 라지토우를 사용하는 풍력발전기 블레이드 구조재용으로 탄소섬유 공급을 확대하고 있다.

라지토우는 레귤러토우 대비 물성에 약점이 있으나 생산성 및 코스트 경쟁력이 우수하며 신재생에너지 시장이 급성장하고 있어 수요가 함께 증가할 것으로 기대하고 있다.

2023년 9월 착공한 위린 No.2 공장은 생산능력이 2만톤이며 2025년 4월 5000톤 라인을 먼저 완공한 후 라지토우와 레귤러토우를 모두 생산할 수 있도록 해 앞으로의 수요 변화에 유연하게 대응할 계획이다.

Jiangsu Hengshen은 신규 공장 가동을 계기로 경쟁이 치열해지는 중국 탄소섬유 시장에서 점유율을 확대할 수 있을 것으로 기대하고 있다.

레귤러토우는 수소 운송용 압력용기 등 신에너지 시장에서 용도 개척을 본격화하고 있다.

국영 석유기업 및 석탄 메이저들이 그린수소 투자를 확대함에 따라 사업 기회가 확대될 것으로 예상하고 수소용 CFRP 탱크 제조에 필요한 필라멘터 와인딩 성형기술 포함 이미 많은 복합소재 성형기술을 통해 사업 확대를 추진하고 있다.

일본 벤치마킹하며 일관체제 강화

중국 탄소섬유 생산기업들은 정부 지원 아래 AN(Acrylonitrile)부터 원사(프리커서), 탄소섬유, CFRP 등 복합소재, 최종제품까지 이어지는 일관체제 구축에 박차를 가하고 있다.

일관체제 구축은 가격경쟁력을 높이고 탄소섬유 자가소비를 유도해 경기 변동에 따른 상업판매량 감소나 경쟁 심화에도 견고한 체질을 갖추도록 돕는 효과가 있다.

일부 메이저들은 표면처리에 필요한 사이징제, CFRP용 매트릭스 수지, 각종 제조장치까지 자체적으로 생산하고 있으며, 장쑤성 창저우(Changzhou)에 라지토우 일관기지를 구축한 Newtech 그룹은 원래 탄소섬유 제조장치 생산기업이었으나 섬유 사업에 진출한 것으로 알려졌다.

중국 탄소섬유 생산기업들은 일관체제 구축을 시도하며 주로 일본을 참고하고 있다.

일본은 도레이가 1980년대 중반 고강도 탄소섬유 T800을 개발할 만큼 이른 시기에 탄소섬유 투자를 확대했고 중국보다 약 30년 앞선 것으로 평가됨에 따라 섬유 물성, 기능 뿐만 아니라 생산 수율까지 다양한 방면에서 일본기업을 벤치마킹하고 있다.

Zhongfu Shenying은 높은 강도와 탄성률을 모두 갖추고 세계 최고수준의 물성을 갖춘 도레이의 T1100에 필적하는 신제품 개발에 착수했다. 200톤 상당을 상업화하며 중국이 아직 국산화하지 못한 항공기 주날개와 기체 등 항공‧우주 분야의 1차 구조재 분야를 공략할 계획이다.

Jiangsu Hengshen은 사출부터 RTM, 필라먼트 와인딩, 오토크레이브까지 다양한 CFRP 성형기술을 보유해 신에너지, 모빌리티, 항공‧우주 등 다양한 용도에 공급이 가능한 것으로 알려졌다.

메이저 중에서는 PEEK(Polyether Ether Ketone)와 PPS(Polyphenylene Sulfide) 등 부가가치가 높으면서 가공이 어려운 열가소성 수지 매트릭스를 사용한 CFRP 공급에 주력하고 있는 곳도 상당수인 것으로 파악된다. (강윤화 책임기자: kyh@chemlocus.com, 윤우성 기자: yys@chemlocus.com, 김진희 기자: kjh@chemlocus.com)