LDPE(Low-Density Polyethylene)는 하락했다.

아시아 LDPE 시장은 국제유가가 배럴당 89달러대로 강세를 보였지만 수요 부진은 일부 하락세로 이어졌다.

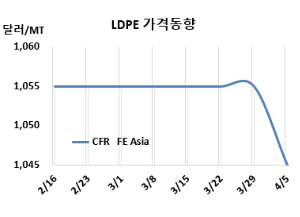

LDPE 시세는 4월3일 CFR FE Asia가 톤당 1045달러로 10달러 하락했고, CFR SE Asia는 1120달러로 변동이 없었다. CFR India도 1145달러로 보합세를 형성했다. 유럽은 4월5일 FD NWE 톤당 1255유로로 15유로 하락했다. FE Asia는 7주째 보합세를 뒤로하고 8주만에 하락했다.

국제유가가 중동 문제와 러시아 우크라이나 갈등 심화되면서 4월3일 브렌트유(Brent) 기준 배럴당 89.35달러로 3달러 넘게 상승했지만 수요 부진은 일부 하락세로 이어졌다.

중국 시장은 가격 협상 범위가 줄어들면서 PE(Polyethylene) 수입가격 논의가 제한적이었다. 다운스트림 생산업체들이 국내 가격 대비 수입가격 상승을 이유로 재고보충에 소극적인 모습을 보였음에도 경쟁력 있는 가격 물량이 부족하면서 일부 소폭 상승하기도 했다. 다만 다운스트림 구매자들이 사용 가능한 재고를 선호하면서 현물시장 거래가 제한적이었고 결국 하락세로 이어졌다.

동남아 주요 시장들이 굿 프라이데이(Good Friday Holiday) 연휴를 준수하면서 시장 활동이 급격히 둔화되었다. 인도네시아와 말레이지아는 이슬람의 성월인 라마단으로 인해 시장 활동이 둔화되었다.

인디아는 수입제안이 제한적이어서 구매자들은 대량 구매 이전 다음 주 가격 변동을 지켜보기로 하였다.

4월말 중국에 공급하는 필름(Film) 그레이드를 역외물량이 CFR 1030-1060달러를 제시했다.

원료 에틸렌(Ethylene)은 4월2일 CFR NE Asia 톤당 930달러, CFR SE Asia는 1010달러로 변동이 없었다.

LDPE(CFR FE Asia)와 에틸렌(CFR NE Asia)의 스프레드는 톤당 115달러로 10달러 줄어들면서 손익분기점 150달러 밑으로 적자가 지속되고 있는 것으로 분석된다.

중국 내수가격은 일부 하락했다.

Daqing Petrochemical, Lanzhou Petrochemical이 톤당 9200위안으로 50위안 인하했고, Yangtze BASF는 9350위안, Maoming Petrochemical은 9100위안으로 변동이 없었다.

롯데케미칼은 여수 소재 PE 103만5000톤 플랜트를 4월초 가동률을 감축할 예정이다. <박한솔 책임연구원>