PVC(Polyvinyl Chloride)는 보합세에 그쳤다.

아시아 PVC 시장은 국제유가가 배럴당 85달러대를 형성한 가운데 BIS(인디아 공업규격) 인증과 수요부진 선적 지연 여파로 대체로 보합세에 그쳤다.

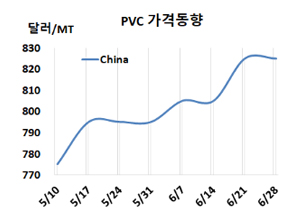

PVC 시세는 6월19일 CFR China가 톤당 825달러, CFR SE Asia는 840달러로 변동이 없었다. CFR India는 985달러로 10달러 하락했다. 유럽은 6월28일 FD NWE 톤당 800유로로 20유로 떨어졌다.

국제유가가 6월26일 브렌트유(Brent) 기준 배럴당 85.25달러를 형성한 가운데 미국 연방준비제도(Fed)의 금리 인상 지속으로 원자재 구매 수요가 감소하며, 원유 가격 하락 압력이 커지고 있다. 반면, 글로벌 컨테이너 운임은 주요 항구의 선박 혼잡과 배송 지연으로 인해 지속적으로 상승하고 있다.

인디아 현물 논의는 일부 제안이 높은 수준에서 나왔으나 필요한 반응을 얻지 못했다. 높은 운임이 지난 몇 주 동안 시장을 지지했으며, 몬순 시즌 동안 수요가 약화될 것으로 예상된다. 몬순이 재고 보충을 방해하여 구매 욕구가 크게 증가하지 않아서 구매자들은 필요에 따라서만 구매를 진행했고, 불안정한 해운 환경과 8월에 시행될 BIS(인디아 공업규격) 인증 의무 때문에 중국에서 출발하는 화물을 예약하는 것을 꺼리게 되었다.

중국 시장은 많은 국내 생산업체들은 BIS 인증 과정이 지연되고 있으며, 다가오는 마감일에 대한 우려를 표명하고 있다. 일부 보충 활동이 있었으나 중국에서 인디아 및 동남아시아로의 현물 거래는 높은 운임 비용과 제한된 컨테이너 공간 가용성으로 인해 영향을 받고 있다. 부진한 부동산 및 건설 부문에서 비롯된 국내 수요 부진 또한 시장 심리에 악영향을 미쳤다.

동남아 시장 참여자들은 향후 몇 개월 동안 수요 기본 요소의 개선에 대해 크게 기대하지 않았고, 현재 높은 운임이 가격을 더욱 높일 수 있을 것으로 예상된다. 일부 시장 참여자들은 동북아시아에서 베트남으로의 운임이 컨테이너 부족이 지속됨에 따라 더욱 상승할 것으로 예상하고 있다. 시장 참여자들은 선박 혼잡으로 인해 선적 도착이 지연될 것으로 예상하고 있다.

7월 중국에 공급하는 서스펜션(Suspension) 그레이드에 대해 타이완이 820달러로 전주와 동일하게 제시했다. 베트남에도 타이완 메이저가 835달러로 전주와 동일하게 요구했다.

에틸렌(Ethylene)은 CFR NE Asia가 톤당 845달러로 5달러 상승했고, CFR SE Asia는 945달러로 변동이 없었다. EDC(Ethylene Dichloride)도 CFR China가 270달러, CFR SE Asia는 320달러로 변동이 없었으나, VCM(Vinyl Chloride Monomer)은 CFR China가 640달러, CFR SE Asia는 700달러로 각각 20달러 올랐다.

중국 내수가격은 에틸렌 베이스가 톤당 5950위안으로 25위안, 카바이드(Carbide) 베이스가 5800위안으로 75위안 하락했다.

중국 Tianjin Bohua는 폭발로 인해 톈진(Tianjin) 소재 석유화학 단지 운영을 중단했다. 석유화학 단지는 가성소(Caustic soda)다 60만톤, VCM 및 PVC 80만톤, 과산화수소(hydrogen peroxide) 10만톤, MTO(Methanol-to-olefins) 180만톤, PP(Polypropylene) 30만톤, PO(Polyoxide) 20만톤, SM(Styrene Monomer) 45만톤 생산능력을 갖추고 있다.

Qingdao Haiwan은 산둥성(Shandong) 칭다오(Qingdao) 소재 PVC 100만톤 플랜트를 7월 부분적 보수할 예정이다.

타이완 포모사 플래스틱(Formosa Plastics)은 마일랴오(Mailiao) 소재 PVC 50만톤 플랜트를 8월 중순 정기보수할 예정이다. <박한솔 책임연구원>