PVC(Polyvinyl Chloride)는 하락했다.

아시아 PVC 시장은 국제유가가 배럴당 80달러대로 하락한 가운데 수요부진으로 특히 인디아가 크게 하락했다.

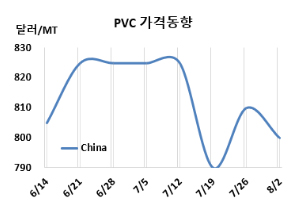

PVC 시세는 7월31일 CFR China가 톤당 800달러로 10달러, CFR SE Asia는 830달러로 30달러 하락했다. 반면 CFR India는 865달러로 50달러 폭락했다. 유럽은 8월2일 FD NWE 톤당 840유로로 변동이 없었다. 특히 인디아는 최근 5주간 약세를 지속하며 120달러가 떨어졌다.

중동의 지정학적 긴장이 고조될 기미를 보이지 않는 가운데 최근 몇 거래 세션 동안 원유 가격이 꾸준히 하락했음에도 불구하고 시장은 여전히 향후 수요 전망에 대해 깊은 우려를 보인 가운데 국제유가 가격은 7월31일 브렌트유(Brent) 기준 배럴당 80.72달러로 하락했다.

중국 생산업체들은 국내 수요 부진에 시달리는 가운데, 인디아 구매자들이 BIS(인디아 공업규격) 인증 의무화에 대한 명확성을 요구하면서 현물 화물에 대한 문의가 줄어들었다.

동남아에서는 과잉 공급이 시장 분위기에 악영향을 미쳤다. 판매자들은 시장 점유율을 높이기 위해 경쟁했으며, 특히 베트남에서는 지역 동남아 판매자들로부터의 현물 자재뿐만 아니라 일본, 타이완, 그리고 중국에서 유입된 카바이드(Carbide) 기반 및 에틸렌(Ethylene) 베이스의 물량의 풍부한 공급이 관찰되었다. 공급 과잉이 전반적으로 침체된 수요 분위기를 압도했으며, 타이와 베트남과 같은 일부 국가에서는 몬순(Monsoon) 시즌이 수요 감소로 이어졌다.

인디아 가격은 해외 공급업체들의 낮은 수입 제안과 감소한 운임으로 인해 하락했다. 구매자들은 시장 동향을 주시하면서 신중하게 접근하여 구매 심리가 여전히 약세를 보였다.

8월 중국에 공급하는 서스펜션(Suspension) 그레이드는 역외물량이 790-810달러를 제시했다. 동남아에는 역외물량이 850달러를 요구했다. 중국기업이 810달러를, 타이가 810달러를 제시했다. 인디아에는 역외물량이 880달러를 제시했다. 한국기업은 850달러를 요구했다.

에틸렌(Ethylene)은 CFR NE Asia 톤당 860달러로 5달러 올랐지만, CFR SE Asia 925달러로 변동이 없었다. EDC(Ethylene Dichloride)는 CFR China 310달러, CFR SE Asia는 340달러로 변동이 없었다. VCM(Vinyl Chloride Monomer)도 CFR China가 680달러, CFR SE Asia는 745달러로 보합세에 그쳤다.

중국 내수가격은 에틸렌 베이스가 톤당 5650위안으로 25위안, 카바이드(Carbide) 베이스가 5550위안으로 25위안 하락했다.

중국 Beiyuan Chemical은 산시성(Shaanxi) 소재 PVC 50만톤, 10만톤 플랜트를 8월1일 정기보수 들어갔다.

Qinghai Yihua는 칭하이성(Qinghai) 소재 PVC 30만톤 플랜트를 8월8일 약 12-15일, Dezhou Shihua는 더저우(Dezhou) 소재 PVC 40만톤 플랜트를 8월15일 10-15일, Shaanxi Beiyuan는 산시성(Shaanxi) 소재 PVC 125만톤 플랜트를 8월5-25일, Taizhou Liancheng은 저장성(Zhejiang) 타이저우(Taizhou) 소재 PVC 60만톤 플랜트를 8월말 약 10일간 정기보수할 예정이다.

타이 AGC Vinythai는 7월9일 결함으로 가동 중단된 맵타풋(Map Ta Phut) 소재 PVC 7만톤 플랜트를 7월 중순 재가동했다.

폴란드 Anwil는 6월26일 정기보수 들어간 부오츠와베크(Wloclawek) 소재 PVC 34만톤 플랜트를 7월 재가동했다. <박한솔 책임연구원>