LLDPE(Linear Low-Density Polyethylene)는 변동이 없었다.

아시아 LLDPE 시장은 국제유가가 79달러대로 상승했지만 수요는 여전히 부진하고 완제품 재고량이 쌓이고 있어 보합세에 그쳤다.

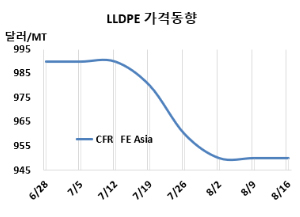

LLDPE 시세는 8월14일 CFR FE Asia가 톤당 950달러, CFR SE Asia는 1005달러로 변동이 없었다. CFR S Asia도 980달러로 보합세에 그쳤다. 유럽은 8월16일 톤당 FD NWE 1170유로로 20유로 상승했다.

중동 지역의 긴장이 완화됨에 따라 이 지역에서의 석유 공급 차질 위험이 감소했다는 인식이 확산되는 동시에, 국제에너지기구(IEA)가 2024년과 2025년 석유 수요 성장 전망을 하향 조정했으나 국제유가 가격은 8월14일 브렌트유(Brent) 기준 배럴당 79.76달러로 전주 대비 소폭 상승했다.

중국 시장은 뚜렷한 시장 개선 요인이 없는 가운데 정체 상태를 유지했다. 수요가 적은 시기에 완제품 재고가 풍부하여 원자재에 대한 구매 의욕이 약하다는 것을 나타냈다. 시장은 활력을 찾지 못했고, 원유 가격 변동도 거의 영향을 미치지 못했다.

동남아에서는 구매자들이 가격 인하를 요구하면서 가격이 압박을 받았다. 특히 일부 공급업체, 주로 무역상들이 저가 화물에 대한 논의가 구매자들 사이에서 증가하면서 압박을 받았다. 미래에 가격이 더 하락할 가능성을 예상한 일부 공급업체는 팔리지 않은 재고를 처분할 기회로 삼았다. 다른 공급업체들은 예상대로 운임이 감소하지 않아 마진을 보호하는 데 집중했다. 또한, 동남아의 일부 생산업체들은 국내 시장이 계속해서 부진한 상황을 겪고 있어 적극적으로 화물을 수출하고 있다.

인디아에서는 국내 공급업체들이 가격을 유지하는 가운데, 중국으로부터의 제안 부족과 인센티브 제도 발표로 인해 구매자들이 신중한 태도를 보였다. 지역 구매 활동은 전반적으로 저조했으며, 무역상들이 생산업체가 제시한 가격보다 낮은 가격에 물건을 판매하는 상황이 보고되었다. 구매자들은 여분의 재고를 보유하고 있어 추가 구매에 저항하고 있으며, 이는 일반적으로 몬순(Monsoon) 시즌 동안 나타나는 수요 부진을 반영하고 있다. 이에 더해, 국내 생산업체들은 구매 활동을 촉진하기 위한 다양한 제도를 발표했다.

8월 중국에 공급하는 필름(Film) 그레이드에 대해 역외물량이 930-970달러를 제시했다. 베트남에는 역외물량이 990-1020달러를 요구했다. 인디아는 중동이 970달러, 사우디가 990달러로 전주 대비 낮은 수준으로 제시했다.

에틸렌(Ethylene)은 CFR NE Asia 875달러로 10달러 상승했고, CFR SE Asia는 930달러로 5달러 올랐다. LLDPE(CFR FE Asia)와 에틸렌(CFR NE Asia)의 스프레드는 75달러로 10달러 줄어들면서, 손익분기점 150달러 밑으로 적자가 심화될 것으로 분석된다.

중국 내수가격은 변동이 없었다.

Daqing Petrochemical은 8300위안, Fushun Petrochemical은 8500위안, Jilin Petrochemical은 8450위안, Yangzi Petrochemical은 8300위안, Wanhua Chemical은 8500위안으로 변동이 없었다.

중국 Jilin Petrochemical은 Jilin 소재 LLDPE/HDPE(High-Density PE) 30만톤 스윙 플랜트를 8월말-9월말 일정으로 정기보수할 예정이다.

Sinopec Qilu Petrochemicals는 산둥성(Shandong) 쯔보(Zibo) 소재 No.1 LLDPE 7만톤 플랜트를 정기보수 들어갔다.

Zhongtian Hechuang은 7월17일 정기보수 들어간 내몽골 자치구(Inner Mongolia) 어얼둬쓰(Ordos) 소재 LLDPE 30만톤 플랜트를 7월31일 재가동했다.

영국 Ineos Grangemouth는 그레인지머스(Grangemouth) 소재 LLDPE/HDPE 32만톤 스윙 플랜트를 8월17일 약 8주간 정기보수할 예정이다. <박한솔 책임연구원>