PVC(Polyvinyl Chloride)는 하락했다.

아시아 PVC 시장은 국제유가가 배럴당 79달러대로 상승했지만 거래 활동이 약세를 보이며 하락세로 이어졌다.

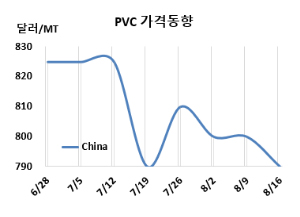

PVC 시세는 8월14일 CFR China가 톤당 790달러, CFR SE Asia는 810달러로 각각 10달러 하락했다. CFR India도 835달러로 10달러 떨어졌다. 유럽은 8월16일 FD NWE 톤당 840유로로 변동이 없었다.

국제유가 가격이 8월14일 브렌트유(Brent) 기준 배럴당 79.76달러로 전주 대비 소폭 상승한 가운데 아시아 PVC 현물 시장은 거래 활동이 전반적으로 약세를 보였으며, 시장 참가자들은 주요 타이완 생산업체의 9월 가격 제시를 기다리고 있다

중국은 국내 시장에서 소비 활동이 둔화되면서 많은 중국 생산업체들이 미판매 재고를 해소하기 위해 수출 시장으로 물량을 돌릴 것을 고려하고 있다.

정책 지원 조치와 거시적 조정은 꾸준히 증가하는 현물 재고 속에서 약세를 보이고 변동성이 큰 시장을 부양하기에는 충분하지 않은 것으로 여겨지고 있다. 수요가 계속해서 약세를 보이는 가운데, 수출 거래가 크게 증가하지 않았다. 고객들이 재고를 추가로 쌓기를 꺼리면서 PVC 가격은 수요 감소로 인해 지속적으로 하락하고 있다.

동남아에서는 비수기 수요 부진으로 인해 현물 시장에서의 거래 활동이 약화되었다. 동남아 대부분의 구매자들은 이미 재고를 채워놓은 상태로, 아시아 전반의 시장 동향을 주시하면서 추가적인 거래에 적극적으로 참여하지 않고 있다. 특히 중국에서의 풍부한 자재 공급이 시장 심리에 부담을 주고 있다.

인디아 수입 시장은 장마철 약한 수요와 충분한 공급으로 하락세를 이어갔다. 한편, 주요 타이완 생산업체의 9월 가격 발표를 앞두고 시장에서는 조용한 분위기가 지속되었다. 이와 동시에, 다른 해외 생산업체들로부터 낮은 가격의 수입 제안이 등장했다.

인디아에서는 계절적으로 약한 장마철 수요로 인해 수요가 크게 감소했다. 많은 시장 참가자들이 BIS(인디아 공업규격) 마감일 연장을 기대하며 신중한 접근 방식을 취하고 있지만, 이와 관련된 공식적인 발표는 아직 없다. 또한 시장 참가자들은 아시아 수입품에 대한 반덤핑 조사 가능성에 대해 불확실한 상황 속에서 동향을 주시하고 있다.

동남아 s-PVC 생산업체들은 대부분 BIS 인증을 기다리며 관망하는 태도를 유지하고 있다. 이 지역에서는 운임 하락이 계속되었지만 수요 약화로 인해 거의 제안이 나타나지 않았다.

8월 동남아에 공급하는 서스펜션(Suspension) 그레이드는 중국이 톤당 790달러, 아시안 기업이 830달러로 전주 대비 10달러 낮게 제시했다. 인디아는 한국이 820달러로 10달러 낮게, 중국은 760-770달러 수준을 요구했다.

에틸렌(Ethylene)은 CFR NE Asia 톤당 875달러로 10달러, CFR SE Asia 930달러로 5달러 올랐다. EDC(Ethylene Dichloride)는 CFR China 310달러, CFR SE Asia는 340달러로 변동이 없었다. VCM(Vinyl Chloride Monomer)도 CFR China가 665달러, CFR SE Asia는 730달러로 보합세를 형성했다.

중국 내수가격은 에틸렌 베이스가 톤당 5600위안, 카바이드(Carbide) 베이스가 5475위안으로 각각 75위안 하락했다.

중국 Xinjiang Zhongtai는 신장위구르자치구(Xinjiang) 소재 PVC 90만톤 플랜트를 8월13-23일 정기보수 들어갔고, 포모사 플래스틱(Formosa Plastics)은 닝보(Ningbo) 소재 PVC 40만톤 플랜트를 8월말 정기보수할 예정이다. <박한솔 책임연구원>