PVC(Polyvinyl Chloride)는 하락했다.

아시아 PVC 시장은 국제유가가 배럴당 76달러대로 하락하였고 원료 가격 약세와 수요 BIS(인디아 공업규격) 우려 여파로 하락했다.

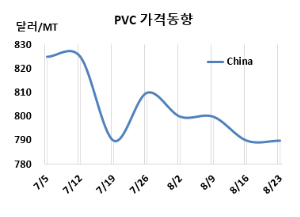

PVC 시세는 8월21일 CFR China가 톤당 790달러로 변동이 없었지만, CFR SE Asia는 800달러로 10달러 하락했다. CFR India는 800달러로 35달러 떨어졌다. 반면, 유럽은 8월23일 FD NWE 톤당 850유로로 10유로 상승했다.

국제유가 가격이 8월21일 브렌트유(Brent) 기준 배럴당 76.05달러로 3달러 넘게 하락했고 원료 EDC(Ethylene Dichloride)와 VCM(Vinyl Chloride Monomer) 약세는 영향을 받아 하락했다.

중국에서는 실망스러운 산업 생산 데이터는 PVC 소비를 감소시켰다. 이에 따라 중국 생산업체들은 더 나은 수익을 기대하며 특히 인디아와 동남아 수출 시장으로 전화을 꿈꾸고 있지만 PVC 수입에 대한 BIS 연장 여부에 대한 명확한 정보 부족으로 우려가 커지고 있다.

동남아에서는 타이와 베트남 같은 국가에서 몬순(Monsoon) 시즌으로 인해 건설 활동이 위축되면서 전반적으로 수요가 부진했다. 중국산 자재의 공급이 시장 심리를 위축시켰다. 대부분의 시장 참여자들이 관망세를 유지하면서 지역 내 현물 거래는 미미했으며, 많은 이들이 이달 말 주요 동북아 PVC 생산업체의 9월 선적에 대한 새로운 제안을 기다리고 있다.

인디아 국내 생산업체들은 국내 제안을 유지했지만, 대부분의 시장 참여자들이 8월 말부터 PVC 수입에 대한 BIS 연장을 예상하면서, 재고를 보충하려는 구매자들은 현재 가격을 수용 가능한 수준으로 판단했다. 반면, 다른 많은 구매자들은 이달 말에 나올 것으로 예상되는 주요 동북아 PVC 생산업체의 9월 선적에 대한 새로운 제안을 기다리며 거래를 피하는 경향을 보였다.

시장 참여자들은 중국산 PVC 수입에 대해 잠정적인 반덤핑 관세가 부과될 것이라고 추측했지만, 이는 공식적으로 확인되지 않고 있다.

9월 인디아에 공급하는 서스펜션(Suspension) 그레이드는 일본이 810달러를, 중국이 750-760달러를 제안했다.

에틸렌(Ethylene)은 CFR NE Asia 톤당 880달러로 5달러 올랐고, CFR SE Asia 980달러로 50달러 급등했다. 반면, EDC는 CFR China 300달러, CFR SE Asia는 330달러로 각각 10달러 하락했다. VCM도 CFR China가 610달러로 55달러 급락했고, CFR SE Asia는 700달러로 30달러 떨어졌다.

동남아에서 에틸렌 가격은 크래커 가동 중단과 일부 가동률 축소로 인한 공급 부족으로 급격히 상승했다. 중동에서의 선적 물량 감소와 현물 수요 증가는 가격을 더욱 상승시켰다.중국 내수가격은 에틸렌 베이스가 톤당 5550위안으로 50위안, 카바이드(Carbide) 베이스가 5400위안으로 75위안 하락했다.

포모사 플래스틱(Formosa Plastics)은 닝보(Ningbo) 소재 PVC 40만톤 플랜트를 8월말 정기보수할 예정이다. <박한솔 책임연구원>