LLDPE(Linear Low-Density Polyethylene)는 인디아만 하락했다.

아시아 LLDPE 시장은 국제유가가 78달러대로 상승한 가운데 일부 지역 가격이 등락이 있었으나 대체로 보합세를 형성했고 인디아만 떨어졌다.

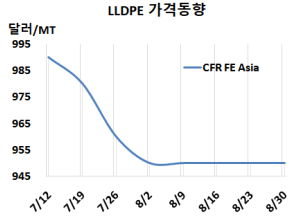

LLDPE 시세는 8월28일 CFR FE Asia가 톤당 950달러, CFR SE Asia는 985달러로 변동이 없었다. CFR S Asia는 950달러로 20달러 떨어졌다. 반면, 유럽은 8월30일 톤당 FD NWE 1210유로로 10유로 상승했다.

국제유가 가격은 8월21일 브렌트유(Brent) 기준 배럴당 78.65달러로 상승한 가운데 일부 가격이 등락을 보였지만 결국 보합세에 그쳤다.

중국에서는 위안화 환율 상승으로 인해 수입업자들의 구매 의욕이 높아지면서 수입 가격 협상에서 약간의 상승세가 나타났다. 일부 해외 판매자들은 제안을 약간 인상하며 다운스트림 구매자들이 일부 주문을 하도록 유도했다. 중국 세관이 발표한 최신 데이터에 따르면, 7월 중국의 PE(Polyethylene) 수입량은 130만 톤으로 6월에 비해 29% 증가했다.

동남아에서는 9월 신규 제안 발표로 인해 PE 가격이 추가로 하락했다. 대부분의 구매자들이 거래를 마무리하기 전에 더 많은 제안을 평가하기로 선택하면서 현물 협상이 다음 주까지 연장될 가능성이 높다. 한편, 중동에서의 새로운 제안은 없었다.

인디아에서는 구매 활동이 꾸준하게 유지되었지만 제한적이었다. 시장에는 몇몇 수입 제안이 등장했다는 보고가 있었고, 국내 생산자들은 구매자들을 유인하기 위해 여러 가지 할인 정책과 가격 보호 조치를 도입했지만, 구매자들은 2024년 9월 1일에 가격이 하락할 것으로 예상하면서 이러한 할인 정책이 철회될 것으로 보고 있다.

9월 중국에 공급하는 필름(Film) 그레이드에 대해 중동이 930-970달러를 제시했다. 베트남에는 중동과 사우디가 970-1000달러로 동일한 수준을 요구했다. 인디아는 중동이 960달러, 사우디가 940달러로 전주대비 20달러 낮게 제시했다.

에틸렌(Ethylene)은 CFR NE Asia 880달러, CFR SE Asia는 980달러로 변동이 없었다. LLDPE(CFR FE Asia)와 에틸렌(CFR NE Asia)의 스프레드는 70달러를 유지하면서, 손익분기점 150달러 밑으로 적자가 심화될 것으로 분석된다.

중국 내수가격은 대체로 보합세에 그쳤다.

Daqing Petrochemical은 8250위안으로 50위안 인상했고, Fushun Petrochemical은 8500위안, Jilin Petrochemical은 8450위안으로 변동이 없었고, Yangzi Petrochemical은 8250위안으로 50위안 인하했고, Wanhua Chemical은 8400위안으로 변동이 없었다.

중국 Sinopec Hainan Petrochemical은 양푸(Yangpu) 소재 LLDPE 30만톤 플랜트를 8월5일 정기보수 들어갔다. Ningbo Huatai Shengfu는 닝보(Ningbo) 소재 LLDPE/HDPE(High-Density PE) 40만톤 스윙플랜트를 9-10월 정기보수할 예정이다.

인디아 HPCL-Mittal Energy Limited는 펀자브(Punjab) 바틴다(Bathinda) 소재 HDPE 50만톤, LLDPE/HDPE 40만톤 스윙플랜트를 업스트림 크래커 기술적 문제로 약 2주간 비정기보수에 들어갔다. <박한솔 책임연구원>