SM(Styrene Monomer)은 상승했다.

아시아 SM 시장은 국제유가가 배럴당 78달러를 형성한 가운데 현물 수요가 증가하며 공급우려가 발생하며 상승세로 이어졌다.

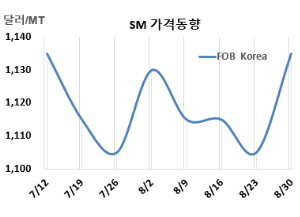

SM 시세는 8월30일 FOB Korea가 톤당 1135달러, CFR SE Asia는 1195달러로 각각 30달러 상승했다. CFR China는 1155달러, CFR Taiwan은 1185달러, CFR India는 1175달러로 각각 30달러 올랐다.

국제유가가 8월30일 브렌트유(Brent) 기준 배럴당 78.80달러로 소폭 하락했지만 나프타(Naphtha)는 C&F Japan 톤당 683달러로 11달러 상승한 가운데 현물 수요가 증가하며 공급 우려가 발생했고 또한 원료 벤젠(Benzene) 현물가격이 FOB Korea 톤당 1030달러로 25달러 오르면서 상승세로 이어졌다. 다만, 다운스트림 수요가 약세인 관계로 강세가 지속되기는 어려울 것으로 예상된다.

유럽은 FOB Rotterdam 톤당 1525달러로 100달러 급등했고, 미국은 FOB US Gulf 파운드당 56.75센트 톤당 1251달러 수준으로 약 29달러 하락했다. 유럽은 8월 구매-판매 스프레드가 줄어들었고, 9월 구매-판매 가격이 모두 상승하는 등 일부 거래가 성사되며 가격이 급등했다. 다만 가격 변동성과 다운스트림 수요가 부진했다.

FOB USG와 FOB Korea의 스프레드는 톤당 116달러로 59달러 줄어들었지만, 아직 한국-미국 운송코스트 30-40달러를 가볍게 넘어가며 미국 수출이 확대될 것으로 예상된다.

중국 Fujian Gulei Petrochemical은 푸젠성(Fujian) 소재 SM 60만톤 플랜트를 생산 문제로 인해 8월30일 가동 중단하였다. SP Chemicals은 8월20일 정기보수 들어간 장쑤성(Jiangsu) 소재 SM 32만톤 플랜트를 8월25일 재가동했다.

타이완 포모사 케미칼(Formosa Chemicals & Fibre)은 마일랴오(Mailiao) 소재 No.1 SM 25만톤, No.2 SM 35만톤 플랜트의 가동률을 9월 80% 수준으로 가동할 예정이다.

일본 이데미츠코산(Idemitsu Kosan)은 도쿠야마(Tokuyama) 소재 No.1 SM 12만톤 플랜트를 8월12일 정기보수 들어갔다. (박한솔 책임연구원)