SM(Styrene Monomer)은 상승했다.

아시아 SM 시장은 국제유가가 배럴당 74달러로 상승한 가운데 거시경제 개선과 수요 증가 예측 위안화 절상 등의 여파로 상승했다.

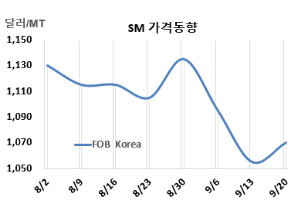

SM 시세는 9월20일 FOB Korea가 톤당 1070달러로 15달러, CFR SE Asia는 1120달러로 15달러 상승했다. CFR China는 1085달러로 10달러, CFR Taiwan은 1115달러로 10달러, CFR India는 1100달러로 15달러 올랐다.

국제유가가 9월20일 브렌트유(Brent) 기준 배럴당 74.49달러로 상승한 가운데 거시경제 분위기의 개선과 최종 수요 증가 예측에 SM 가격은 주 후반 내내 주로 상승했다.

거시경제의 긍정적인 분위기에도 불구하고, 수요는 여전히 약세를 보였으며 현재는 누구도 현물 물량을 원하지 않고 있다.

중국은 재고 수준이 몇 달 동안 낮은 상태였으며, 주요 공장의 정기 보수가 10월과 11월에 집중되면서 국내 공급이 부족해질 수 있다. 미국 연방준비제도(Fed)의 금리 인하 이후 중국 위안화가 미 달러 대비 절상되면서 CFR 중국 시장에 더욱 긍정적인 영향을 주고 있다.

원료 벤젠(Benzene)은 FOB Korea 935달러로 10달러 하락했지만 큰 영향을 미치지 못한 것으로 판단된다.

유럽은 FOB Rotterdam 톤당 1235달러로 변동 없이 폭락세가 멈췄지만, 미국이 FOB US Gulf 파운드당 50.55센트 톤당 1114달러 수준으로 161달러 급락했다.

FOB USG와 FOB Korea의 스프레드는 톤당 44달러로 176달러나 줄어들면서, 한국-미국 운송코스트 30-40달러에 근접하면서 미국 수출이 어려워질 것으로 분석된다.

미국 시장은 한 주 동안 조용한 상태였기 때문에, 현물 시장은 약세를 보였다. 미국의 수요가 전반적으로 약하다고 여겨져 현물 거래는 이루어지지 않았고, 시장 참가자들은 지속적인 생산 중단에도 불구하고 시장에 충분한 공급이 있다고 언급했다. 특히 벤젠의 경우 현금 비용이 감소했고, 다운스트림 수요도 약세를 보이면서 급락한 것으로 보인다.

타이완 Grand Pacific Petrochemical은 가오슝(Kaohsiung) 소재 No.2 SM 13만톤 플랜트를 9월말 정기보수할 예정이다. Taiwan Styrene Monomer는 린유안(Lin Yuan) 소재 No.1 SM 18만톤, No.2 SM 16만톤 플랜트를 2024년 9월까지 100% 풀가동할 예정이다. (박한솔 책임연구원)