LLDPE(Linear Low-Density Polyethylene)는 동남아가 올랐다.

아시아 LLDPE 시장은 국제유가가 76달러대로 상승한 가운데 동남아는 공급 제한에 상승했지만 중국과 인디아는 수요가 부진하며 보합세에 그쳤다.

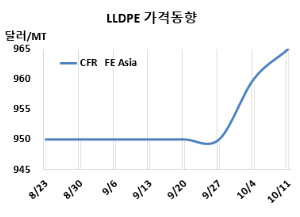

LLDPE 시세는 10월9일 CFR FE Asia가 톤당 965달러로 5달러, CFR SE Asia는 975달러로 10달러 상승했다. CFR S Asia는 930달러로 변동이 없었다. 유럽은 10월11일 톤당 FD NWE 1100유로로30유로 하락했다.

이란과 이스라엘 간의 긴장 완화 가능성에 대한 보고와 더불어, 미국 에너지정보청(EIA)이 중국과 북미의 경제 활동 둔화를 이유로 2025년 글로벌 및 미국의 석유 수요 전망치를 하향 조정한 것이 국제 유가에 하락 압력을 가했지만 국제유가는 10월9일 브렌트유(Brent) 기준 배럴당 76.58달러로 여전히 전주 대비 약 3달러 상승했다.

중국은 국경절 연휴 이후에도 재고 수준이 여전히 높은 상태를 유지하고 있지만, 정기보수 증가로 공급이 적정 수준으로 유지되고 있다. 연휴 이후 다운스트림 공장들이 재고를 보충하려는 의지는 있지만, 높은 가격으로 구매하려 하지는 않고 있다. 공급과 수요 개선의 여지는 제한적이며, 유가의 지원도 미미한 상황이다.

동남아에서 PE(Polyethylene) 가격은 제한된 거래 활동에도 불구하고 상승세를 보이고 있다. 10월 물량에 대한 대부분의 협상이 마무리된 상태다. 10월 신규 지역 설비로부터의 PE 공급이 제한되면서 현물 가격 제안은 소폭 상승하거나 전주와 유사한 수준을 유지하고 있다. 시장 참가자들은 중동 지역의 긴장 고조가 원료 가격 상승으로 이어질 수 있다는 점에도 우려를 나타내고 있다. 단기적으로는 미국 동부 및 멕시코만 연안에서 발생한 항만 파업이 미국의 수출을 더욱 제한하고, 아시아 및 기타 주요 시장에서 현물 공급을 줄일 가능성이 있다.

인디아 시장은 모든 분야에서 수요 부진으로 인해 국내 시장이 어려움을 겪고 있다. 이는 강세를 보이는 유가와 중국의 경기 부양책에도 불구하고 나타나는 현상이다. 향후 몇 주 내에 수요 개선의 징후가 보이지 않는다면, 생산자들이 구매자를 시장으로 유도하기 위해 인센티브 제도를 발표할 것으로 예상된다.

에틸렌(Ethylene)은 CFR NE Asia 840달러로 25달러 상승했고, CFR SE Asia는 950달러로 10달러 올랐다. LLDPE(CFR FE Asia)와 에틸렌(CFR NE Asia)의 스프레드는 125달러로 20달러 줄어들면서, 손익분기점 150달러 밑으로 다시 떨어졌다.

중국 내수가격은 일부 상승했다.

Daqing Petrochemical은 8450위안으로 250위안 인상했고, Fushun Petrochemical은 8500위안, Jilin Petrochemical은 8550위안으로 변동이 없었고, Yangzi Petrochemical은 8250위안으로 50위안 인상했으나, Wanhua Chemical은 8400위안으로 변동이 없었다.

인도네시아 롯데케미칼 타이탄 누산타라(Lotte Chemical Titan Nusantara)는 9월23일 정기보수 들어간 칠레곤(Cilegon) 소재 LLDPE 20만톤 플랜트를 10월초 재가동할 예정이다.

말레이지아 Petronas Chemicals은 케르테(Kerteh) 소재 LLDPE/HDPE(High-Density PE) 25만톤 스윙 플랜트를 10월초 정기보수 들어갈 예정이다.

브라질 브라스켐(Braskem)은 9월17일 정기보수 들어간 산투안드레(Santo Andre) 소재 LLDPE/HDPE 23만톤 스윙 플랜트를 10월초 재가동했다. <박한솔 책임연구원>