SM(Styrene Monomer)은 하락했다.

아시아 SM 시장은 국제유가가 배럴당 71달러로 하락한 가운데 원료 벤젠(Benzene) 약세와 공급과잉은 하락세로 이어졌다.

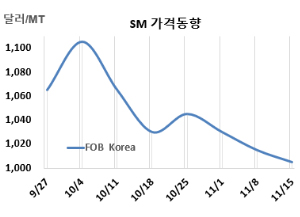

SM 시세는 11월15일 FOB Korea가 톤당 1005달러로 10달러, CFR SE Asia는 1045달러로 20달러 하락했다. 또한 CFR China는 1020달러, CFR Taiwan은 1050달러, CFR India는 1025달러로 각각 10달러 떨어졌다.

FOB Korea는 2023년 7월21일 985달러를 형성한 이후 최저치로 곧 1000달러 붕괴를 앞두고 있다.

국제유가가 11월15일 브렌트유(Brent) 기준 배럴당 71.04달러로 하락한 가운데 원료 벤젠이 FOB Korea 865달러로 10달러 떨어지며 약세를 보이고 공급과잉이 결합되어 하락세로 이어졌다. 참가자들은 강달러의 영향도 주시하고 있다.

중국은 경제 회복에 대한 기대감이 불확실해지면서 시장 참여자들의 우려가 커지고 있다. 이러한 신뢰 부족은 중국 금융 시장의 성과를 저해했으며, 이는 SM 시장에도 부정적인 영향을 미쳤다.

인디아 시장 참여자들은 위축된 수요 심리가 약세 시장 상황을 나타났다. 수요가 아직 회복세를 보이지 않는 가운데, 칸들라(Kandla) 항구의 재고량은 완화된 상태이다.

유럽은 FOB Rotterdam 톤당 1020달러로 60달러 하락한 반면, 미국은 FOB US Gulf 파운드당 43.05센트 톤당 949달러 수준으로 변동이 없었다.

FOB USG와 FOB Korea의 스프레드는 톤당 56달러로 10달러 줄어들었지만 아직은 한국-미국 운송코스트 30-40달러를 넘어서며 미국 수출이 가능할 것으로 분석된다.

중국 Grand Pacific Petrochemical은 가오슝(Kaohsiung) 소재 No.3 SM 25만톤 플랜트를 11월 현재 풀가동하고 있다. 일본 이데미츠 코산(Idemitsu Kosan)은 8월12일 정기보수 들어간 도투야마(Tokuyama) 소재 No.2 SM 22만톤 플랜트의 재가동 일정을 기존 11월초에서 무기한 연기했다. (박한솔 책임연구원)